「内部留保をため込んでいる」という誤用 [経済・経営思いつき辞典]

政治や経済を語る人の中には「内部留保をため込んでいる」と今でもお使いなっている方がいらっしゃるようです。

おそらく「内部留保=現金・預金」とでも理解されているのでしょう。

(出典:日本公認会計士協会HP)

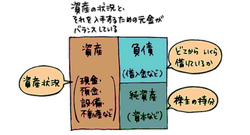

貸借対照表の

左側は資産の状況(現金、預金、設備、不動産、投資有価証券など)で「借方」あるいは「運用」と言い、

右側はそれを入手する元金がどこから入ってきたのか(借入金、資本金など)で「貸方」あるいは「調達」と言います。

貸借対照表で表される「資本金などの部分」を「資本勘定」と呼びますが、この部分がほぼ「内部留保」と同義語です。

ちなみに貸借対照表の右側の部分は「自己資本」(内部留保)+「他人資本」(借入金・支払手形など)=総資本で構成されています。

銀行などが企業を評価する指標の一つに「自己資本比率」というのがあります。

つまり「運用を自己資本で何パーセント賄っているのか」という指標です。

自己資本比率=自己資本 ÷ 総資本 (%)

で表されます。

自己資本比率は高いほどよく「自前のお金で資産を購入している」ということにあります。

※「銀行泣かせ」の企業に多いようです。

内部留保は、「現・預金」あるいは「土地」「建物」「機械」「有価証券」「在庫」等の資金としてすでに使われているものであり現実的には「ため込んでいる」という表現とは趣が異なります。

もし「土地」「建物」「機械」「有価証券」「在庫」等の購入資金に充てられていなかったら「現・預金」として残っているという状況になります。

「日本の企業が投資をしない」という指摘もありますが、実際には「企業買収」(M&A)などの資金にも使われています。

どこかの政党が「内部留保課税」などと言う話を持ち出したことがありましたが、「いったいどうやって税金をかけるのだろう?」と不思議でした。

おそらく「内部留保=現金・預金」とでも理解されているのでしょう。

(出典:日本公認会計士協会HP)

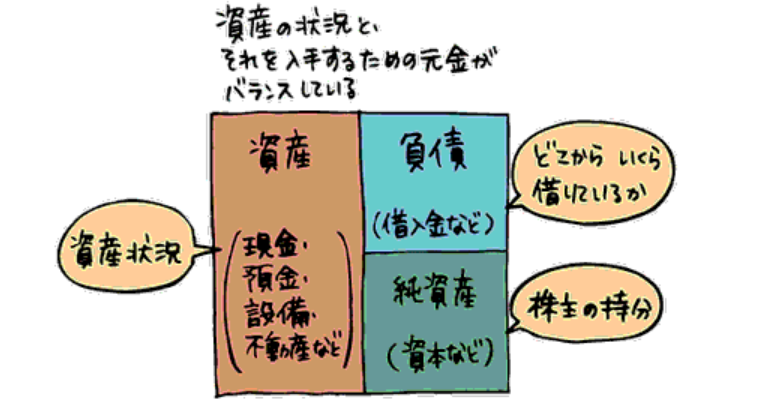

貸借対照表の

左側は資産の状況(現金、預金、設備、不動産、投資有価証券など)で「借方」あるいは「運用」と言い、

右側はそれを入手する元金がどこから入ってきたのか(借入金、資本金など)で「貸方」あるいは「調達」と言います。

貸借対照表で表される「資本金などの部分」を「資本勘定」と呼びますが、この部分がほぼ「内部留保」と同義語です。

ちなみに貸借対照表の右側の部分は「自己資本」(内部留保)+「他人資本」(借入金・支払手形など)=総資本で構成されています。

銀行などが企業を評価する指標の一つに「自己資本比率」というのがあります。

つまり「運用を自己資本で何パーセント賄っているのか」という指標です。

自己資本比率=自己資本 ÷ 総資本 (%)

で表されます。

自己資本比率は高いほどよく「自前のお金で資産を購入している」ということにあります。

※「銀行泣かせ」の企業に多いようです。

内部留保は、「現・預金」あるいは「土地」「建物」「機械」「有価証券」「在庫」等の資金としてすでに使われているものであり現実的には「ため込んでいる」という表現とは趣が異なります。

もし「土地」「建物」「機械」「有価証券」「在庫」等の購入資金に充てられていなかったら「現・預金」として残っているという状況になります。

「日本の企業が投資をしない」という指摘もありますが、実際には「企業買収」(M&A)などの資金にも使われています。

どこかの政党が「内部留保課税」などと言う話を持ち出したことがありましたが、「いったいどうやって税金をかけるのだろう?」と不思議でした。

コメント 0