50歳からの保険の見直し (その3:見直すのは何?) [保険の話]

「保険を見直す」という言葉は、意外と一般的に語られていますが、

「何を?どこを?見直すのか?」ということはよくわからない人が多いようです。

着眼点をピックアップしてみましょう。

1.保険料

収入が減っていくという不安がある中では何といっても保険料の金額です。

少ない保険料で大きな保障と言うのは誰もの希望です。

①人生・生活のコストとして、「一体いくらまで払えるのか?」と言うことを決めておく必要があります。

保険だけを目の敵にする人がいますが、他の無駄遣いとのバランスでも考える必要があります。

また、退職した直後は、税金や社会保険料などのように、前年度の所得の水準で徴求されるものがありますから、一時的な支出増(負担増)になっていることもあります。

②意外な盲点は、同じ保険に複数口ご契約の方もいらっしゃいます。

・口数をチェックして、多いようなら口数を減らす。

・医療保険は入院日額で決まりますから、この入院日額を1,000円単位で減額することも可能な場合が多いものです。

③保険料は、「人生卒業するまで定額」かどうかを確認する。

最近は定額のものが増えましたが、古いものは5年~10年毎に変動するものがあります。

「更新型」と言いますが、「定額型への変更」を含めて見直すことも必要です。

2.契約者・被保険者

保険は契約者変更ができます。

「この保険は誰の保険なのか?」と言うことを確認する必要があります。

成人して就職したりお嫁に行ったお子様の保険なら、お子様に「契約者変更」することもできます。

保険に入った時の料金がそのままのものが多いですから、お子様も喜んで引き継いでいかれるはずです。

3.家族型か個人型か

「とりあえず」ご契約された保険の中には、いわゆる「美味しい話」に光が当たりがちです。

「家族型」の保険は、

家族全員の料金なので割安感がある半面

①配偶者は60%程度の保障になっている。

②主契約者(多くの場合がご主人)が亡くなられたら、保険がなくなる。(または、家族料金を払うことで継続していく。)

いわゆる「家族パック」状態なのです。

男女の平均余命の年齢差、およびご夫婦の年齢差を考えると、「奥様が一人で暮らされる時間が長い」のが一般的ですから、留意が必要です。

4.保障内容

「保険を見直す」時に一番注目されるのが、この保障内容です。

しかも、現在の保障がどんなものかよくわかっていないにもかかわらず、「先進医療」「通院」と言った人様のお言葉に不安を覚えてしまうものです。

その結果、「今の保険でも十分なのに、うっかり解約してしまう」と言う方もかなりいらっしゃるようです。

ただし、

現在の医療制度の変化、医療技術の進歩に対応しているかどうか?

①一番有名なのが、「先進医療」への対応です。

この「先進医療」は、厚生労働省が認定した治療方法で、厚生労働省が認定した医療機関で受けることが必要です。

毎年、その対象も洗い替えもされていますが、今一番給付が多いのは「白内障の多焦点レンズ装着」と言われています。

高額なものは、「重粒子線の照射」が有名です。

②「治療のための通院」は思ったほど多くはない。

毎日、病院に通院なさる患者さんは少ないと思います。

「抗がん剤治療」などが典型的ですが、通院対象期間、通算期間、金額等々、その中味まで確認しておく必要があります。

ただし、交通費や食事代、買い物代などを考えるとちょっと嬉しいものです。

③「入院給付対象のスタート時期」はいつからか?

・古い保険の中には、「20日以上入院」とか「5日以上」入院したら、入院給付の対象になるものが多いようです。

しかも、4日目までは免責(でない)のか? 5日以上入院したら1日目から出るのか?そこまではなかなかわかりにくいものです。

最近は入院期間も短くなっていますので、入院給付中心の保険の場合はよく見ておく必要があります。

・「一回の入院は60日、通算限度1095日」と言う保険が多いようです。

これは、一回の入院は60日までしか保障しません。

他の病気、別の入院(再入院を含む)の入院期間を通算すると1095日(約3年)分が限度です。という意味です。

④「手術をしたらいくら出るのか?」

意外な盲点は「手術」です。

数年前の保険なら、「88種類」と言われています。

当時のパンフレットを見ると「ほとんどすべての手術に対応」と書いてありますが、最近では「1000種類」というものが多いようです。

これは医療技術・制度の進歩・変化によるものです。

内視鏡、腹腔鏡手術などが発達したことによるものです。

当時想定しなかった手術方法も増えてきました。

放射線治療・レーザー照射等に置き換わったものもあります。

従って、今の保険は「公的医療保険制度連動型」と言うものが増えてきました。

病院で貰う「領収書」に点数が記載してあれば給付されるというものです。

こう考えると、

「現時点では最高の保障」であったとしても、「将来の医療制度・医療技術の変化にキャッチアップできるのかどうか?」という点では不安は残ります。

保障が陳腐化しているので見直した傍から陳腐化したということも想定されます。

この問題に対応するには、「見直す保険は将来の変化に対応できるか?」と言うことも視野に入れておくことが必要です。

将来、「要らなくなった保障を外し、必要となった保障を追加できるか?」

ということも検討のポイントです。

いわゆる「特約をつけたり外したり」できるかどうかもチェックしておいてください。

「払い済み保険」にしてしまうと、将来の変化に対応できないケースもあるようです。

特に年齢の若い人は、この点には配慮が必要です。

「将来の資金負担を軽減したつもりが、内容が陳腐化していた」と言うことにならないようにしておくことも必要です。

「何を?どこを?見直すのか?」ということはよくわからない人が多いようです。

着眼点をピックアップしてみましょう。

1.保険料

収入が減っていくという不安がある中では何といっても保険料の金額です。

少ない保険料で大きな保障と言うのは誰もの希望です。

①人生・生活のコストとして、「一体いくらまで払えるのか?」と言うことを決めておく必要があります。

保険だけを目の敵にする人がいますが、他の無駄遣いとのバランスでも考える必要があります。

また、退職した直後は、税金や社会保険料などのように、前年度の所得の水準で徴求されるものがありますから、一時的な支出増(負担増)になっていることもあります。

②意外な盲点は、同じ保険に複数口ご契約の方もいらっしゃいます。

・口数をチェックして、多いようなら口数を減らす。

・医療保険は入院日額で決まりますから、この入院日額を1,000円単位で減額することも可能な場合が多いものです。

③保険料は、「人生卒業するまで定額」かどうかを確認する。

最近は定額のものが増えましたが、古いものは5年~10年毎に変動するものがあります。

「更新型」と言いますが、「定額型への変更」を含めて見直すことも必要です。

2.契約者・被保険者

保険は契約者変更ができます。

「この保険は誰の保険なのか?」と言うことを確認する必要があります。

成人して就職したりお嫁に行ったお子様の保険なら、お子様に「契約者変更」することもできます。

保険に入った時の料金がそのままのものが多いですから、お子様も喜んで引き継いでいかれるはずです。

3.家族型か個人型か

「とりあえず」ご契約された保険の中には、いわゆる「美味しい話」に光が当たりがちです。

「家族型」の保険は、

家族全員の料金なので割安感がある半面

①配偶者は60%程度の保障になっている。

②主契約者(多くの場合がご主人)が亡くなられたら、保険がなくなる。(または、家族料金を払うことで継続していく。)

いわゆる「家族パック」状態なのです。

男女の平均余命の年齢差、およびご夫婦の年齢差を考えると、「奥様が一人で暮らされる時間が長い」のが一般的ですから、留意が必要です。

4.保障内容

「保険を見直す」時に一番注目されるのが、この保障内容です。

しかも、現在の保障がどんなものかよくわかっていないにもかかわらず、「先進医療」「通院」と言った人様のお言葉に不安を覚えてしまうものです。

その結果、「今の保険でも十分なのに、うっかり解約してしまう」と言う方もかなりいらっしゃるようです。

ただし、

現在の医療制度の変化、医療技術の進歩に対応しているかどうか?

①一番有名なのが、「先進医療」への対応です。

この「先進医療」は、厚生労働省が認定した治療方法で、厚生労働省が認定した医療機関で受けることが必要です。

毎年、その対象も洗い替えもされていますが、今一番給付が多いのは「白内障の多焦点レンズ装着」と言われています。

高額なものは、「重粒子線の照射」が有名です。

②「治療のための通院」は思ったほど多くはない。

毎日、病院に通院なさる患者さんは少ないと思います。

「抗がん剤治療」などが典型的ですが、通院対象期間、通算期間、金額等々、その中味まで確認しておく必要があります。

ただし、交通費や食事代、買い物代などを考えるとちょっと嬉しいものです。

③「入院給付対象のスタート時期」はいつからか?

・古い保険の中には、「20日以上入院」とか「5日以上」入院したら、入院給付の対象になるものが多いようです。

しかも、4日目までは免責(でない)のか? 5日以上入院したら1日目から出るのか?そこまではなかなかわかりにくいものです。

最近は入院期間も短くなっていますので、入院給付中心の保険の場合はよく見ておく必要があります。

・「一回の入院は60日、通算限度1095日」と言う保険が多いようです。

これは、一回の入院は60日までしか保障しません。

他の病気、別の入院(再入院を含む)の入院期間を通算すると1095日(約3年)分が限度です。という意味です。

④「手術をしたらいくら出るのか?」

意外な盲点は「手術」です。

数年前の保険なら、「88種類」と言われています。

当時のパンフレットを見ると「ほとんどすべての手術に対応」と書いてありますが、最近では「1000種類」というものが多いようです。

これは医療技術・制度の進歩・変化によるものです。

内視鏡、腹腔鏡手術などが発達したことによるものです。

当時想定しなかった手術方法も増えてきました。

放射線治療・レーザー照射等に置き換わったものもあります。

従って、今の保険は「公的医療保険制度連動型」と言うものが増えてきました。

病院で貰う「領収書」に点数が記載してあれば給付されるというものです。

こう考えると、

「現時点では最高の保障」であったとしても、「将来の医療制度・医療技術の変化にキャッチアップできるのかどうか?」という点では不安は残ります。

保障が陳腐化しているので見直した傍から陳腐化したということも想定されます。

この問題に対応するには、「見直す保険は将来の変化に対応できるか?」と言うことも視野に入れておくことが必要です。

将来、「要らなくなった保障を外し、必要となった保障を追加できるか?」

ということも検討のポイントです。

いわゆる「特約をつけたり外したり」できるかどうかもチェックしておいてください。

「払い済み保険」にしてしまうと、将来の変化に対応できないケースもあるようです。

特に年齢の若い人は、この点には配慮が必要です。

「将来の資金負担を軽減したつもりが、内容が陳腐化していた」と言うことにならないようにしておくことも必要です。

50歳からの保険の見直し (その4:保険に「経済合理性」を求めない) [保険の話]

保険の話をすると、「経済合理性はあるのかどうか?」と言う議論をする方がいらっしゃいます。

「経済合理性」があるかどうかはよくわかりませんが、ひとつ言えるのは、

支払った保険料を上回る給付金を受け取る人は少ない

と言うことです。

ほとんどの人が、支払った保険料の分の保険の給付を受けた人はいないでしょう。。。。

おそらく、「死亡保険」ですら、「もらう前にやめている」と言う方が多いのではないでしょうか。

「生命保険をもらった!」と前広におっしゃる方が少ないせいもありますが、長寿化の中、死亡保険をもらった人は少ないのではないかと思います。

もちろん、「保険をもらわなくて困った」と言うことも少ないことでしょう。。。。。

ただし、医療保険についていえば

♫ 病気になって喜ぶ人はいないが、保険をもらって喜ばない人はいない

と言うのも実情であり、お医者様によっては、「免疫力が高まる」とおっしゃる方もいらっしゃいます。

これから、病気の治療に臨もうとする時、

①余裕をもった治療ができる。

・・・・一体、「先々、いくら必要なのか」不安なものです。

②預金を「このために使う」のは悔しい。

「まさかのための備え」として預金をしていてもです。。。

③健康保険の利かない「差額ベッド」費用や「薬」代などに回すこともできます。

・・・・入院日額と言うのは「差額ベッドをいくらにするのか!?」と迷う時の参考になります。

また、

・遠くの病院へ行く時の旅費・宿泊費

・お見舞いに来てくれた、子や孫への小遣い

等々、お金はいくらでも必要です。

保険屋さんとお話しなさる時の留意点は、

①給付の実情に詳しいかどうかを読み取ること。

・・・マニュアルだけで、売ろうとする人が多いです。

実際に「保険に入っていて助かった」と言う人たちの意見をもっている人の話のほうが信憑性があります。

昔から、「売るだけ」の保険屋さんも多かったはずです。

②古い保険を解約して新しい保険に入る場合は、新しい保険に入ってから古い保険を解約すること。

理由はと言えば、

・保険には審査があります。古い保険を解約したものの、新しい保険の審査が通らなかったら、「無保険」になってしまいます。

・昔の保険は「年払いの未経過分は返礼されない」ので、解約のタイミングも計っておく必要があります。

③「解約返戻金」にこだわらないこと。

もともと保険料に織り込んであるものですから、保険料が割高になってしまいます。

④病気だと入れない!

最近は「引き受け条件緩和型」と言う保険もありますが、割高なものになっています。

「元気な時に入り、病気の時に使う (発病が増えるのは60歳代)」と言うのが大原則です。

⑤無駄を承知で入ること。

保険に入っていたからといって、病気にならないわけでもありません。

病気が治るわけでもありません。(お金の心配をしなくていいという意味では、気が楽ですが。。。)

あるいは、「病気にならなかったら無駄」です。

⑥若い頃に入れば、保険料が安い。

60歳を過ぎて、収入が先細った時の負担感を考えておきましょう。

また、「年払い」を選ぶと生活の資金繰りを一時的に圧迫してしまいます。

年払いの割引にこだわり過ぎると、「失効」の憂き目にあうことがあります。

2か月間保険料を払わないと「失効」してしまいます。

⑦いろんな話を聞き過ぎて、いわゆる「耳年増」になってしまい、高額な保険に入ってしまいがちです。

基本的な保障にとどめることも得策です。

⑧「高額療養費制度」等があるといってもお金はかかります。

保険は貯蓄の一つであり、生活・人生のコストの一つなのです。

「医療保険」に入ることで健康意識を高め、定期的に健康診断・人間ドックを受診されることをお薦めします。

「早期発見」が病気克服には一番です。

「経済合理性」があるかどうかはよくわかりませんが、ひとつ言えるのは、

支払った保険料を上回る給付金を受け取る人は少ない

と言うことです。

ほとんどの人が、支払った保険料の分の保険の給付を受けた人はいないでしょう。。。。

おそらく、「死亡保険」ですら、「もらう前にやめている」と言う方が多いのではないでしょうか。

「生命保険をもらった!」と前広におっしゃる方が少ないせいもありますが、長寿化の中、死亡保険をもらった人は少ないのではないかと思います。

もちろん、「保険をもらわなくて困った」と言うことも少ないことでしょう。。。。。

ただし、医療保険についていえば

♫ 病気になって喜ぶ人はいないが、保険をもらって喜ばない人はいない

と言うのも実情であり、お医者様によっては、「免疫力が高まる」とおっしゃる方もいらっしゃいます。

これから、病気の治療に臨もうとする時、

①余裕をもった治療ができる。

・・・・一体、「先々、いくら必要なのか」不安なものです。

②預金を「このために使う」のは悔しい。

「まさかのための備え」として預金をしていてもです。。。

③健康保険の利かない「差額ベッド」費用や「薬」代などに回すこともできます。

・・・・入院日額と言うのは「差額ベッドをいくらにするのか!?」と迷う時の参考になります。

また、

・遠くの病院へ行く時の旅費・宿泊費

・お見舞いに来てくれた、子や孫への小遣い

等々、お金はいくらでも必要です。

保険屋さんとお話しなさる時の留意点は、

①給付の実情に詳しいかどうかを読み取ること。

・・・マニュアルだけで、売ろうとする人が多いです。

実際に「保険に入っていて助かった」と言う人たちの意見をもっている人の話のほうが信憑性があります。

昔から、「売るだけ」の保険屋さんも多かったはずです。

②古い保険を解約して新しい保険に入る場合は、新しい保険に入ってから古い保険を解約すること。

理由はと言えば、

・保険には審査があります。古い保険を解約したものの、新しい保険の審査が通らなかったら、「無保険」になってしまいます。

・昔の保険は「年払いの未経過分は返礼されない」ので、解約のタイミングも計っておく必要があります。

③「解約返戻金」にこだわらないこと。

もともと保険料に織り込んであるものですから、保険料が割高になってしまいます。

④病気だと入れない!

最近は「引き受け条件緩和型」と言う保険もありますが、割高なものになっています。

「元気な時に入り、病気の時に使う (発病が増えるのは60歳代)」と言うのが大原則です。

⑤無駄を承知で入ること。

保険に入っていたからといって、病気にならないわけでもありません。

病気が治るわけでもありません。(お金の心配をしなくていいという意味では、気が楽ですが。。。)

あるいは、「病気にならなかったら無駄」です。

⑥若い頃に入れば、保険料が安い。

60歳を過ぎて、収入が先細った時の負担感を考えておきましょう。

また、「年払い」を選ぶと生活の資金繰りを一時的に圧迫してしまいます。

年払いの割引にこだわり過ぎると、「失効」の憂き目にあうことがあります。

2か月間保険料を払わないと「失効」してしまいます。

⑦いろんな話を聞き過ぎて、いわゆる「耳年増」になってしまい、高額な保険に入ってしまいがちです。

基本的な保障にとどめることも得策です。

⑧「高額療養費制度」等があるといってもお金はかかります。

保険は貯蓄の一つであり、生活・人生のコストの一つなのです。

「医療保険」に入ることで健康意識を高め、定期的に健康診断・人間ドックを受診されることをお薦めします。

「早期発見」が病気克服には一番です。

「がん保険」のやめ時 [保険の話]

昨日は、会社のOB大先輩お二人からお電話をいただきました。

「がん保険をそろそろやめようと思うけどどう思うか?」と。。。。。

お一人は、82歳。昔々に入った古い保険が2口、家族型のもののようです。

「心臓病で薬を飲んだり、手術をしたが、がん保険のお世話にはなっていない」と。。。。

「最近は、新しい保険も出ているようだけど、いまさら保険に入るのも無駄な様な気もする。妻も同意している」

私の回答は二つ。

①二口なら、今年一口、来年一口解約なさったらどうか

理由:そうはいっても解約したことを後悔しないためです。

②解約に合わせて、奥様の医療保険を検討したらどうか

理由:今までは「家族型」の傘に隠れていたが、平均余命を考えれば、今後、奥様お一人の時間が長いので、奥様の保障は残しておいてもいいのではないか

もう一人は、75歳。やはり古いタイプのがん保険(家族型)に3口入っているとのこと。「スパッとやめたい」とも。。。。

彼にも、

①3年かけて解約すればいいのではないか

②奥様の医療保険を考えたらどうか

と回答しておきました。

確かに、現在の医療制度、ご年齢を考えたら、どこかでコストカットを考えてみたくなられるようです。

75歳の先輩の話によれば、「どうせ死ぬなら「がん」がいい」(宝島社新書)という本があるそうですが、彼は途中で読むのをやめたとか。。。。。

がんでもない人が、「死に方はがんがいい」と薦められても釈然としないのでしょうね。

もちろん私も読んでいません。

彼らの気持ちは、おそらく決まっていたのでしょうが、この決断に、背中を押してくれる人がほしかったようです。

同期の友達にも、がん保険を解約しようと呼びかけるそうです。

生来世話好きな方のようでしたから、そういう「気遣い」もなさるようです。

嚉

「がん保険をそろそろやめようと思うけどどう思うか?」と。。。。。

お一人は、82歳。昔々に入った古い保険が2口、家族型のもののようです。

「心臓病で薬を飲んだり、手術をしたが、がん保険のお世話にはなっていない」と。。。。

「最近は、新しい保険も出ているようだけど、いまさら保険に入るのも無駄な様な気もする。妻も同意している」

私の回答は二つ。

①二口なら、今年一口、来年一口解約なさったらどうか

理由:そうはいっても解約したことを後悔しないためです。

②解約に合わせて、奥様の医療保険を検討したらどうか

理由:今までは「家族型」の傘に隠れていたが、平均余命を考えれば、今後、奥様お一人の時間が長いので、奥様の保障は残しておいてもいいのではないか

もう一人は、75歳。やはり古いタイプのがん保険(家族型)に3口入っているとのこと。「スパッとやめたい」とも。。。。

彼にも、

①3年かけて解約すればいいのではないか

②奥様の医療保険を考えたらどうか

と回答しておきました。

確かに、現在の医療制度、ご年齢を考えたら、どこかでコストカットを考えてみたくなられるようです。

75歳の先輩の話によれば、「どうせ死ぬなら「がん」がいい」(宝島社新書)という本があるそうですが、彼は途中で読むのをやめたとか。。。。。

がんでもない人が、「死に方はがんがいい」と薦められても釈然としないのでしょうね。

もちろん私も読んでいません。

彼らの気持ちは、おそらく決まっていたのでしょうが、この決断に、背中を押してくれる人がほしかったようです。

同期の友達にも、がん保険を解約しようと呼びかけるそうです。

生来世話好きな方のようでしたから、そういう「気遣い」もなさるようです。

嚉

銀行員は「生命保険」に入りにくい・・・・構成員契約 [保険の話]

「銀行員は『生命保険』に入りにくい」ということをご存知でしょうか。。。。

かつては、銀行の昼休みには、「保険のおばちゃん」がやってきていました。

私の生命保険のスタートも彼女たちから入ったものでした。

最近では、「情報管理の徹底」で、部外者は執務室内には入室できません。

当たり前といえば当たり前ですが、保険のセールスで「わけのわからないまま保険に入る」ということもなくなりました。

先輩や上司も「入ってやれよ」とか「はいりなよ」とか「入っておいたほうがいいよ」とかとアドバイスをくれることもなくなりました。

もっと言えば、「保険に入ったら、保険会社から預金が貰える」という話もなくなりました。

・・・・かつてはそういうこともあったのです。

今は、上司がそんなアドバイスをしようものなら「パワハラ」もどきで訴えられてしまいます。

あるいは、生活の主導権は「奥様に」という方も多いようです。

そして、「街の保険ショップ」も増えてきました。

ところで、保険はどう入るのがいいのでしょうか?

保険を使う時のことを考えてはいることも一つの検討ポイントです。

保険のおばちゃんは、私よりも年上か、すぐ退社される方が多いようです。

年をとり、「いざ保険を使おう」と思ったら誰にどうすればいいのかよくわからなくなってしまいます。

私の経験では、「生命保険会社のコールセンターに連絡すれば大丈夫」と思っていたのですが、これが要領を得なくて困ってしまったというのが本音です。

保険をもらう時というのは、

生命保険なら遺族

医療保険なら(病身の)自分自身

です。

わけがわからない時(混乱している時)に、わけがわからない話をしなければいけないというのも実情です。

自動車保険や火災保険のように毎年更新するタイプのものなら何とかなりますが、特に「生命保険」は長い付き合いになるとともに放置がちになってしまいます。

銀行や大きな企業の場合は、系列に「保険代理店」を持っているのが一般的ですが、そのグループ企業の保険代理店では保険に入ってはいけないのです。

「構成員契約」と言われ、「圧力募集」の温床になるということで、系列保険代理店で生命保険に入ることは禁じられています。

転勤の多い銀行員にとって、これはとてもめんどくさいことなのです。

いまや「上司や先輩の威圧で保険に入る」時代でもありません。

保険に入ったかどうかで人事考課に影響を及ぼすこともないはずです。

それどころか「プライベートに踏み込まれる」ことを嫌い先輩や上司も関与できないのが実情です。

TPPの中では「保険解放」とかというのもあるようです。

どんなことを指しているのかよくわかりませんが、この「構成員契約の禁止」条項も見直してほしいものです。

①「戦後寡婦」救済策からスタートしたといわれる「保険のおばちゃん」制度も質を変える時期が来ました。

でも

②日本国債を大量に引き受けている「生命保険会社」のおっしゃることには弱いのでしょうか。。。。。

かつては、銀行の昼休みには、「保険のおばちゃん」がやってきていました。

私の生命保険のスタートも彼女たちから入ったものでした。

最近では、「情報管理の徹底」で、部外者は執務室内には入室できません。

当たり前といえば当たり前ですが、保険のセールスで「わけのわからないまま保険に入る」ということもなくなりました。

先輩や上司も「入ってやれよ」とか「はいりなよ」とか「入っておいたほうがいいよ」とかとアドバイスをくれることもなくなりました。

もっと言えば、「保険に入ったら、保険会社から預金が貰える」という話もなくなりました。

・・・・かつてはそういうこともあったのです。

今は、上司がそんなアドバイスをしようものなら「パワハラ」もどきで訴えられてしまいます。

あるいは、生活の主導権は「奥様に」という方も多いようです。

そして、「街の保険ショップ」も増えてきました。

ところで、保険はどう入るのがいいのでしょうか?

保険を使う時のことを考えてはいることも一つの検討ポイントです。

保険のおばちゃんは、私よりも年上か、すぐ退社される方が多いようです。

年をとり、「いざ保険を使おう」と思ったら誰にどうすればいいのかよくわからなくなってしまいます。

私の経験では、「生命保険会社のコールセンターに連絡すれば大丈夫」と思っていたのですが、これが要領を得なくて困ってしまったというのが本音です。

保険をもらう時というのは、

生命保険なら遺族

医療保険なら(病身の)自分自身

です。

わけがわからない時(混乱している時)に、わけがわからない話をしなければいけないというのも実情です。

自動車保険や火災保険のように毎年更新するタイプのものなら何とかなりますが、特に「生命保険」は長い付き合いになるとともに放置がちになってしまいます。

銀行や大きな企業の場合は、系列に「保険代理店」を持っているのが一般的ですが、そのグループ企業の保険代理店では保険に入ってはいけないのです。

「構成員契約」と言われ、「圧力募集」の温床になるということで、系列保険代理店で生命保険に入ることは禁じられています。

転勤の多い銀行員にとって、これはとてもめんどくさいことなのです。

いまや「上司や先輩の威圧で保険に入る」時代でもありません。

保険に入ったかどうかで人事考課に影響を及ぼすこともないはずです。

それどころか「プライベートに踏み込まれる」ことを嫌い先輩や上司も関与できないのが実情です。

TPPの中では「保険解放」とかというのもあるようです。

どんなことを指しているのかよくわかりませんが、この「構成員契約の禁止」条項も見直してほしいものです。

①「戦後寡婦」救済策からスタートしたといわれる「保険のおばちゃん」制度も質を変える時期が来ました。

でも

②日本国債を大量に引き受けている「生命保険会社」のおっしゃることには弱いのでしょうか。。。。。

保険料の割引 (保険業法第300条と「特別利益の提供」ということ。。。。) [保険の話]

かつて、私が初めて生命保険に入った時の話です。

今と違い、昼休みには職場の中まで「保険のおばちゃん」が入ってきて「保険のセールス」を行っていました。

同期の友達が集まっては、「どこの保険がいいのか?」と話したものです。

中には、

「ある保険会社は『3か月分は保険料をおばちゃんが持つ』と言っている。」というような話もありました。

かくいう私の場合も、保険料をおまけしていただいたのかどうかは記憶にありませんが、「保険のおばちゃん」からウイスキーをいただきました。

・・・・お酒は飲まない!といったにもかかわらずです。

今は、銀行員でも生命保険の「募集人資格」を持つ時代です。

資格を取る勉強の中で、「保険業法」というのを教わります。

この「保険業法」第300条第5号には、

「保険契約者又は被保険者に対して、保険料の割引、割戻しその他特別の利益の提供を約し、又は提供する行為」

は保険募集にあったっての禁止事項として載っています。

いわゆる「特別利益の提供」行為の禁止と呼ばれています。

テキストによれば、「今ご加入いただければ、初回保険料は私のほうで負担させていただきます」などと言って説明することなどの例示があります。

「今、保険に加入していただいた方には商品券(3,000円)をプレゼント!」と書いたチラシを配っても違反に該当してしまうようです。

実際に提供したかどうかだけでなく約束することも禁止されています。

理由はといえば、

「保険契約者間の公平性の原則が崩れ、不公正な競争を誘発、その結果、保険会社の健全・適切な運営を損ね、保険契約者に不利益を及ぼす可能性がある。」

からといわれています。

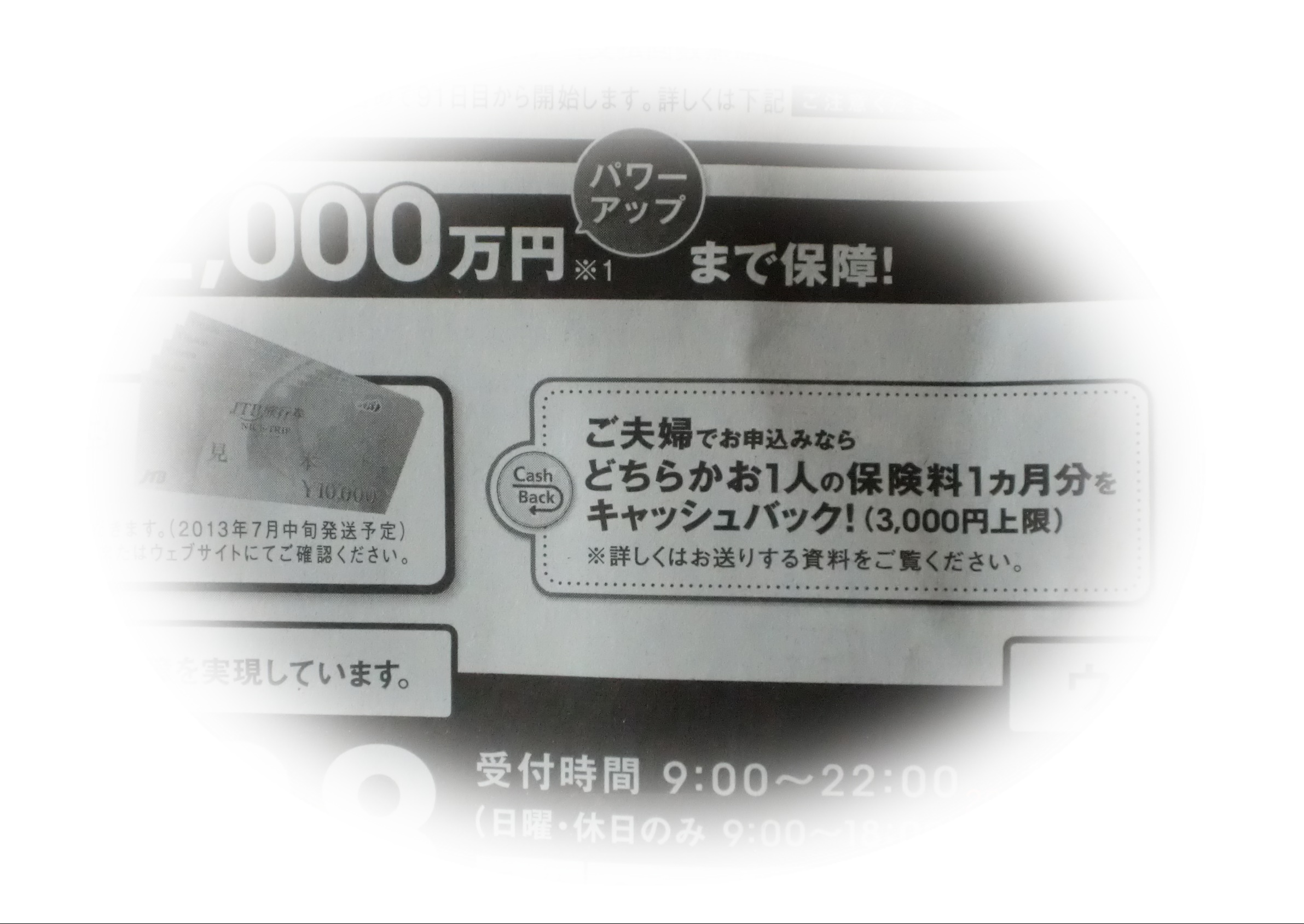

さて、先日(2013年4月7日(日))の日本経済新聞朝刊に載っていた、ある保険会社の1面広告を見て驚きました。

ご夫婦でお申し込みならどちらかお1人の保険料1カ月分をキャッシュバック!

(3,000円上限)

※詳しくはお送りする資料をご覧ください。

と書いてあるではないですか!

3,000円上限というのがミソなのでしょうが、

紙面には「満30歳女性 月々の保険料は3,150円」と記されています。

こういうのは保険業法第300条第5項違反 と言わないのでしょうか。。。。。

少なくとも「独身者」はこのキャッシュバックは受けられないと思われます。

それとも、今はやりの「規制緩和」というやつなのでしょうか。。。。。

なお金融庁のホームページを見ると、次のようなことが書いてあります。

(5)法第300条第1項第5号関係

特別利益の提供について

保険会社等が、保険契約の締結又は保険募集に関し、保険契約者又は被保険者に対して、各種のサービスや物品を提供する場合においては、以下のような点に留意して、「特別利益の提供」に該当しないものとなっているか。

ア. 当該サービス等の経済的価値及び内容が、社会相当性を超えるものとなっていないか。

イ. 当該サービス等が、換金性の程度と使途の範囲等に照らして、実質的に保険料の割引・割戻しに該当するものとなっていないか。

ウ. 当該サービス等の提供が、保険契約者間の公平性を著しく阻害するものとなっていないか。

なお、保険会社は、当該サービス等の提供を通じ、他業禁止に反する行為を行っていないかについても留意する。

(注)保険会社等が、保険契約者又は被保険者に対し、保険契約の締結によりポイントを付与し、当該ポイントに応じた生活関連の割引サービス等を提供している例があるが、その際、ポイントに応じてキャッシュバックを行うことは、保険料の割引・割戻しに該当し、法第4条第2項各号に掲げる書類に基づいて行う場合を除き、禁止されていることに留意する。

今と違い、昼休みには職場の中まで「保険のおばちゃん」が入ってきて「保険のセールス」を行っていました。

同期の友達が集まっては、「どこの保険がいいのか?」と話したものです。

中には、

「ある保険会社は『3か月分は保険料をおばちゃんが持つ』と言っている。」というような話もありました。

かくいう私の場合も、保険料をおまけしていただいたのかどうかは記憶にありませんが、「保険のおばちゃん」からウイスキーをいただきました。

・・・・お酒は飲まない!といったにもかかわらずです。

今は、銀行員でも生命保険の「募集人資格」を持つ時代です。

資格を取る勉強の中で、「保険業法」というのを教わります。

この「保険業法」第300条第5号には、

「保険契約者又は被保険者に対して、保険料の割引、割戻しその他特別の利益の提供を約し、又は提供する行為」

は保険募集にあったっての禁止事項として載っています。

いわゆる「特別利益の提供」行為の禁止と呼ばれています。

テキストによれば、「今ご加入いただければ、初回保険料は私のほうで負担させていただきます」などと言って説明することなどの例示があります。

「今、保険に加入していただいた方には商品券(3,000円)をプレゼント!」と書いたチラシを配っても違反に該当してしまうようです。

実際に提供したかどうかだけでなく約束することも禁止されています。

理由はといえば、

「保険契約者間の公平性の原則が崩れ、不公正な競争を誘発、その結果、保険会社の健全・適切な運営を損ね、保険契約者に不利益を及ぼす可能性がある。」

からといわれています。

さて、先日(2013年4月7日(日))の日本経済新聞朝刊に載っていた、ある保険会社の1面広告を見て驚きました。

ご夫婦でお申し込みならどちらかお1人の保険料1カ月分をキャッシュバック!

(3,000円上限)

※詳しくはお送りする資料をご覧ください。

と書いてあるではないですか!

3,000円上限というのがミソなのでしょうが、

紙面には「満30歳女性 月々の保険料は3,150円」と記されています。

こういうのは保険業法第300条第5項違反 と言わないのでしょうか。。。。。

少なくとも「独身者」はこのキャッシュバックは受けられないと思われます。

それとも、今はやりの「規制緩和」というやつなのでしょうか。。。。。

なお金融庁のホームページを見ると、次のようなことが書いてあります。

(5)法第300条第1項第5号関係

特別利益の提供について

保険会社等が、保険契約の締結又は保険募集に関し、保険契約者又は被保険者に対して、各種のサービスや物品を提供する場合においては、以下のような点に留意して、「特別利益の提供」に該当しないものとなっているか。

ア. 当該サービス等の経済的価値及び内容が、社会相当性を超えるものとなっていないか。

イ. 当該サービス等が、換金性の程度と使途の範囲等に照らして、実質的に保険料の割引・割戻しに該当するものとなっていないか。

ウ. 当該サービス等の提供が、保険契約者間の公平性を著しく阻害するものとなっていないか。

なお、保険会社は、当該サービス等の提供を通じ、他業禁止に反する行為を行っていないかについても留意する。

(注)保険会社等が、保険契約者又は被保険者に対し、保険契約の締結によりポイントを付与し、当該ポイントに応じた生活関連の割引サービス等を提供している例があるが、その際、ポイントに応じてキャッシュバックを行うことは、保険料の割引・割戻しに該当し、法第4条第2項各号に掲げる書類に基づいて行う場合を除き、禁止されていることに留意する。

保険の見直しと入り方(生命保険) [保険の話]

実は、昨年の暮れに、今入っている保険の見直しを始めました。

若い頃に入ったまま継続してきましたが、やはり過剰保険というのが一番の理由です。

ご存じだとは思いますが、保険には、三つのタイプがあります。

まず、一つ目は、第一分野と呼ばれる「生命保険」。

それから、第二分野と呼ばれる「損害保険」。具体的には自動車保険や火災保険や賠償保険などが該当します。

そして、第三分野と呼ばれる「医療保険」、「介護保険」です。代表的なものにがん保険というのがあります。

どう違うのかというと、被保険者(保険の対象者)、受取人(保険金を受け取る人)そして保険金を受け取るタイミング等に明確な違いがあります。

税金の問題とかいろいろありますが、まぁ普通のサラリーマン向けにお話ししましょう。

テレビのCMでも「必要ない、必要ない」と言ってますし。。。。。。

ちなみに、私は、

・かつて、がんになり「がん保険」「医療保険」をもらいました。

・1昨年は、タクシーに車をぶつけられましたが、保険は使いませんでした。(付けていた弁護士特約を使い裁判をしました)

そういう経験の中で、皆さんのご参考になればとも思います。

保険を考える時の基本は、

①もらう人のこと

②保険料の負担

この二つを考えるとよくわかってきます。

テレビのCMなどでは、少し過剰な説明がなされているような気もします。

最初は、第一分野の「生命保険」についてです。

「受取人」はご遺族です。

自分の命と引き換えに保険金を遺族に残したいという人だけが入ればいいのです。

たとえば、

①家族の生活費が不安

②相続税が不安

③お金を家族に残してやりたい

という感情を基準にお入りになることをお薦めします。

したがって、

家族の生活費=子供の教育費(養育費)と考えれば、家族が成人者と年金生活者の場合はなくてもいい

くらいの割り切りも必要です。

残された家族の生活費と言っても、今まで年間500万円くらいの収入の方なら、5,000万円の保険で10年分です。

そういう風に見れば、必要額、必要時期も明確になってきます。

生命保険は、被保険者の年齢によって保険料が違います。

死亡率との関係で、「若いほど安い」と言えますが、10年更新型も多いので、保険料が上がるタイミングでやめられるようにセットしておくことも一つの考え方です。

そうそう、医療の特約はつけないほうがいいですよ。

生命保険を解約したら医療の特約もなくなってしまうのです。

「医療保険」は別建てが基本です。

なお、「住宅ローン」には生命保険が自動付帯されていますから、「死んだら住宅ローンが残る」ということはありません。

若い頃に入ったまま継続してきましたが、やはり過剰保険というのが一番の理由です。

ご存じだとは思いますが、保険には、三つのタイプがあります。

まず、一つ目は、第一分野と呼ばれる「生命保険」。

それから、第二分野と呼ばれる「損害保険」。具体的には自動車保険や火災保険や賠償保険などが該当します。

そして、第三分野と呼ばれる「医療保険」、「介護保険」です。代表的なものにがん保険というのがあります。

どう違うのかというと、被保険者(保険の対象者)、受取人(保険金を受け取る人)そして保険金を受け取るタイミング等に明確な違いがあります。

税金の問題とかいろいろありますが、まぁ普通のサラリーマン向けにお話ししましょう。

テレビのCMでも「必要ない、必要ない」と言ってますし。。。。。。

ちなみに、私は、

・かつて、がんになり「がん保険」「医療保険」をもらいました。

・1昨年は、タクシーに車をぶつけられましたが、保険は使いませんでした。(付けていた弁護士特約を使い裁判をしました)

そういう経験の中で、皆さんのご参考になればとも思います。

保険を考える時の基本は、

①もらう人のこと

②保険料の負担

この二つを考えるとよくわかってきます。

テレビのCMなどでは、少し過剰な説明がなされているような気もします。

最初は、第一分野の「生命保険」についてです。

「受取人」はご遺族です。

自分の命と引き換えに保険金を遺族に残したいという人だけが入ればいいのです。

たとえば、

①家族の生活費が不安

②相続税が不安

③お金を家族に残してやりたい

という感情を基準にお入りになることをお薦めします。

したがって、

家族の生活費=子供の教育費(養育費)と考えれば、家族が成人者と年金生活者の場合はなくてもいい

くらいの割り切りも必要です。

残された家族の生活費と言っても、今まで年間500万円くらいの収入の方なら、5,000万円の保険で10年分です。

そういう風に見れば、必要額、必要時期も明確になってきます。

生命保険は、被保険者の年齢によって保険料が違います。

死亡率との関係で、「若いほど安い」と言えますが、10年更新型も多いので、保険料が上がるタイミングでやめられるようにセットしておくことも一つの考え方です。

そうそう、医療の特約はつけないほうがいいですよ。

生命保険を解約したら医療の特約もなくなってしまうのです。

「医療保険」は別建てが基本です。

なお、「住宅ローン」には生命保険が自動付帯されていますから、「死んだら住宅ローンが残る」ということはありません。

保険の見直しと入り方(損害保険) [保険の話]

「損害保険」の典型的なものは、自動車保険と火災保険があります。

「損害保険」というのは「被害」に対して支払われる保険です。

たとえば、火災保険なら、火事にあった家の持ち主に、自動車保険なら自動車事故の被害者に支払われる保険です。

比較的わかりやすい「自動車保険」の話からしましょう。

「わたしは事故など起こさない」などと自己流のことは言わないで、車を持っている人なら、必ず「自動車保険」に入りましょう。

「自賠責」という強制保険はありますが、やはりこれだけでは少なすぎます。

自動車事故は、想像を超えた金額になるようです。

また、自分は絶対悪くないと言い切るのもなかなか今の裁判制度では難しいものがあります。

事故に遭った被害者の立場で考えたら、死亡事故などでは「お金では変えられない」ものを敢えてお金で解決しなければいけません。

相手の自動車を壊したり、道路や建物を壊した場合も相当の賠償が必要です。

特に鉄道事故を引き起こした時に金額の大きさは想定外です。

したがって、「対人賠償」「対物賠償」の金額は、いわゆる「無制限」としておくことが必要です。

後の特約は、必要性と予算を見ながら考えましょう。

最近の自動車保険はとても高額になりました。

損害保険の代理店さんのセールストークに「事故が起きたときの面倒見が良い」というのがありますが、私の経験では関係ないように思います。損害保険会社のコールセンターに電話を入れておけばいろいろと指示もしてくれます。

また、「保険会社と交渉できる」と言っても、「相手もあり、ルールもあります」からそうそう交渉で弾力的になるものでもないでしょう。

自分で手間暇をかけるのをいといさえしなければ、いわゆる「ネット」で申し込めば十分だと思います。

WEBサイトを見ていると、今まで代理店任せにしていてよくわからなかったことまでわかってくるというメリットまであります。

なんといっても1年間の走行距離によって保険料が違うのでわかりやすいです。

保険の継続の案内が届いたら、それを見ながらネットで自動車保険の見積もりをしてみるとよくわかります。

なお私は「弁護士費用特約」をつけていたことから、タクシー会社と裁判で争いたいへん助けてもらいました。

タクシーとかレンタカーとぶつかると手ごわいと言われています。

こういう時の弁護士さんは保険会社さんに紹介してもらうことができます。

一方、「火災保険」は代理店でご契約なさることをお薦めいたします。

なぜかというと、構造とか付属設備のこととか、素人ではよくわからないからです。

ただ、保険金の金額設定については注意しましょう。

つまり、

①時価(じか)=現在の家の価値 とするのか

②新価(しんか)=新しく家を建てる時の費用 とするのか

よく考えておいてください。

時価か新価かは保険代理店に必ず確認されたほうがいいと思います。

「時価」で保険金額を設定していると、もし全焼しても「新しい家は建たない」ということになります。

そうは言っても「保険料を抑えたい」というのは本音です。

そういう人は、1年更新型ではなく5年更新等の長期契約になさることをお薦めします。

「家」については、そうそう価値が変わるものでもないので、長期契約がお得かもしれません。

それから、最近脚光を浴びてきた保険に「賠償保険」というのがあります。

例としてわかりやすいのは、

・自転車をぶつけた相手がけがをして、損害賠償を請求された(最近はかなり高額になるようです)。

・誰かの持ち物を壊したので弁償しなければいけない。

という時の賠償保険です。

この「賠償保険」は、火災保険や自動車保険に特約でつけることもできますし、探せば月額数百円で単独の保険に入ることもできます。

この「賠償保険(特約)」のいいのは、家族型があり、配偶者、同居の親族、別居の未婚の子などが引き起こした賠償事故もカバーしてくれることです。

保険の更新の案内が来たら、そういう特約条項もよくチェックなさることをお薦めします。

費用は押さえたいけど「保険事故」が起きたら大変 というのが、保険を考える時のキーワードです。

「損害保険」というのは「被害」に対して支払われる保険です。

たとえば、火災保険なら、火事にあった家の持ち主に、自動車保険なら自動車事故の被害者に支払われる保険です。

比較的わかりやすい「自動車保険」の話からしましょう。

「わたしは事故など起こさない」などと自己流のことは言わないで、車を持っている人なら、必ず「自動車保険」に入りましょう。

「自賠責」という強制保険はありますが、やはりこれだけでは少なすぎます。

自動車事故は、想像を超えた金額になるようです。

また、自分は絶対悪くないと言い切るのもなかなか今の裁判制度では難しいものがあります。

事故に遭った被害者の立場で考えたら、死亡事故などでは「お金では変えられない」ものを敢えてお金で解決しなければいけません。

相手の自動車を壊したり、道路や建物を壊した場合も相当の賠償が必要です。

特に鉄道事故を引き起こした時に金額の大きさは想定外です。

したがって、「対人賠償」「対物賠償」の金額は、いわゆる「無制限」としておくことが必要です。

後の特約は、必要性と予算を見ながら考えましょう。

最近の自動車保険はとても高額になりました。

損害保険の代理店さんのセールストークに「事故が起きたときの面倒見が良い」というのがありますが、私の経験では関係ないように思います。損害保険会社のコールセンターに電話を入れておけばいろいろと指示もしてくれます。

また、「保険会社と交渉できる」と言っても、「相手もあり、ルールもあります」からそうそう交渉で弾力的になるものでもないでしょう。

自分で手間暇をかけるのをいといさえしなければ、いわゆる「ネット」で申し込めば十分だと思います。

WEBサイトを見ていると、今まで代理店任せにしていてよくわからなかったことまでわかってくるというメリットまであります。

なんといっても1年間の走行距離によって保険料が違うのでわかりやすいです。

保険の継続の案内が届いたら、それを見ながらネットで自動車保険の見積もりをしてみるとよくわかります。

なお私は「弁護士費用特約」をつけていたことから、タクシー会社と裁判で争いたいへん助けてもらいました。

タクシーとかレンタカーとぶつかると手ごわいと言われています。

こういう時の弁護士さんは保険会社さんに紹介してもらうことができます。

一方、「火災保険」は代理店でご契約なさることをお薦めいたします。

なぜかというと、構造とか付属設備のこととか、素人ではよくわからないからです。

ただ、保険金の金額設定については注意しましょう。

つまり、

①時価(じか)=現在の家の価値 とするのか

②新価(しんか)=新しく家を建てる時の費用 とするのか

よく考えておいてください。

時価か新価かは保険代理店に必ず確認されたほうがいいと思います。

「時価」で保険金額を設定していると、もし全焼しても「新しい家は建たない」ということになります。

そうは言っても「保険料を抑えたい」というのは本音です。

そういう人は、1年更新型ではなく5年更新等の長期契約になさることをお薦めします。

「家」については、そうそう価値が変わるものでもないので、長期契約がお得かもしれません。

それから、最近脚光を浴びてきた保険に「賠償保険」というのがあります。

例としてわかりやすいのは、

・自転車をぶつけた相手がけがをして、損害賠償を請求された(最近はかなり高額になるようです)。

・誰かの持ち物を壊したので弁償しなければいけない。

という時の賠償保険です。

この「賠償保険」は、火災保険や自動車保険に特約でつけることもできますし、探せば月額数百円で単独の保険に入ることもできます。

この「賠償保険(特約)」のいいのは、家族型があり、配偶者、同居の親族、別居の未婚の子などが引き起こした賠償事故もカバーしてくれることです。

保険の更新の案内が来たら、そういう特約条項もよくチェックなさることをお薦めします。

費用は押さえたいけど「保険事故」が起きたら大変 というのが、保険を考える時のキーワードです。

保険の見直しと入り方(医療保険①:保障のチェック) [保険の話]

保険を考える時、一番わかりやすそうでわかりにく保険がこの医療保険です。

そういう心理状態を狙ってテレビのCMもできているようです。

かつては、「生命保険」に入院特約として付けていたものを、最近では単独の保険として売っているものです。

それはそれでいいのですが、次のような考え方もあるのではないでしょうか。。。。。

1.医療保険=病気の時の保険にもかかわらず、病気の程度のイメージが人によって違う。

一言でいえば、いわゆる「盲腸」の手術のようなものは、費用負担も少なく、また「病気だという認識も少ない」と言えます。

この程度の病気・入院・手術の時の費用をカバーするものなのか?

それとも、末期がんとか脳梗塞で障害が残るような状態になるといった病気を想定しているのか?

ここのところを曖昧にしたまま、あれもこれもといって特約を付けていると、「なりもしない病気のために高額の費用を負担する」ということが生まれてしまいます。

ちょうどカフェテリア方式の食堂で単品をたくさんトレーに乗せていると、結構高い食事になってしまうようなものです。

2.最近のCMを見ていると、「通院」とか「5日以内の入院」というのに光が当たりすぎです。

この程度のことなら、費用負担も心理的な不安もあまりないと言えます。

どこかのCMのように「必要ない。必要ない。」という状況かもしれません。

モラルハザードの上からも、入院を前提としない「通院」には保険は出ません。

「入・退院」前後の「通院」にしても、日数的には多くありません。

もし、「毎日通院する」ようなら「入院すればいい」だけのことです。

また、何年も医者通いをしても、2か月に一度くらいの通院ならいつまでも通院給付金が出るわけでもありません。

そう考えると、「通院」というのはそうそう意識しなくてもいいのかもしれません。

ただ、地方にお住いで、たとえば新幹線を使って通院をするとか、泊まり込みが必要という人は経済的な負担も重いかもしれませんが、かなり例外的です。

そういう時のためには、積み立てで「なんでも貯金」でもしておいたほうがいいかもしれません。

3.医療保険の効用は、

①重病の時の経済的な負担を支援する。

・・・・重病なら、入院も長期化し、付添いにも費用が掛かります。

②健康保険の利かない「差額ベッド」料金をサポートしてくれる。

・・・・差額ベッドを使わなければ、「入院給付金」がそのまま融通の効く余裕資金になります。

③病気になって喜ぶ人はいませんが、「保険に入っていたのがせめての慰み」という効果はあります。

・・・・家族中が暗くなったとき、タクシーに乗ったり、家族で食事に行ったりと、少しだけ贅沢をしても罪悪感がなくなります。

というようなことでしょうか。。。。。

病気にもなっていないし、医者でもないし、治療法もよくわからないのに、細かな特約をつけすぎてがんじがらめの保険人生を送る必要などないのです。

4.がんと宣告された時が典型的ですが、いわゆる「診断給付金」という一時金をもらうことで、なんだかほっとしたりします。

私の場合は、若い時にがん保険に数口入っていたので

100万円×〇口=〇百万円 の一時金を手にしました。

さすがに、何もいいことがなくても、気持ちが安らいできました。

細かな特約はつけていませんでしたし、入っている保険がいづれも古かったのですが、さすがに「金銭的には安心して治療が受けられる」というレベルのものでした。

一日10,000円の差額ベッド料金が必要だとしたら、100万円の診断給付金は、100日分の差額ベッド代になったりするのです。

抗がん剤治療しかりです。

5.保険屋ごときに医療を語られてしまったら、医療現場が混乱してしまいます。

もし、保険のセールスの方が医療の話をされ始めたら、

①あなたはお医者さんなのですか?

②実際に、病気になった人、もらわれた人はなんておっしゃってましたか?

というような質問を返してみることも必要です。

保険をもらう時のことも知らないでセールスしている人が多いような気がします。

6.もし「医療保険」に入るのなら、あるいはチェックするなら、

①「長期入院」「手術」という一番費用が掛かることを主目的に想定しておくこと。

おそらく最近は入院は短いですが、これも年齢によることが多いようです。

やはり、

・高齢者は入院期間が長くなる

・脳梗塞は入院期間が長い

ということを念頭に入れておくといいのではないでしょうか。

※かつての保険は、

・入院については、「5日以上の入院で5日目から出る」といった入院日数に制約があるものが一般的でしたが、最近の医療保険は、「日帰り入院」または「一泊以上の入院」なら出るようになりました。

「5日以上の入院」から出るという保険なら、5日入院しても1日分しか入院給付金が出ないという保険会社が多いようです。

・「手術」についても、最近は「公的医療保険制度連動型」と言って、領収書に「手術」と書いてあるもののほとんどの手術に「手術給付金」が出るようになりましたが、古いタイプの保険は88種類の手術に限定されていたりします。

そこは見直しのポイント事項になったりします。

②がんや脳梗塞などは、やはりお金がかかりますし、心理的な安らぎのため「診断一時金」が出るような保険がいいかもしれません。

③いわゆる「先進医療」は健康保険がききませんから高額になります。

「先進医療特約」だけはきちんとつけておいたほうがいいようです。

ただ、

・「先進医療」のできる病院は特定されていること

・「がんだけの先進医療特約」をつけている人も多い

という点はよくチェックしておいてください。

がん保険の「先進医療特約」では、給付例の多い「白内症治療の『多焦点レンズ装着』」には、保険は出ません。なぜかというと、「がん」の治療ではないからです。

とりあえず「医療保険の保障」の考え方にだけ光を当ててみました。

入る時期、保険料の水準、保険料の払い方等々は別の機会に触れることにしましょう。

そういう心理状態を狙ってテレビのCMもできているようです。

かつては、「生命保険」に入院特約として付けていたものを、最近では単独の保険として売っているものです。

それはそれでいいのですが、次のような考え方もあるのではないでしょうか。。。。。

1.医療保険=病気の時の保険にもかかわらず、病気の程度のイメージが人によって違う。

一言でいえば、いわゆる「盲腸」の手術のようなものは、費用負担も少なく、また「病気だという認識も少ない」と言えます。

この程度の病気・入院・手術の時の費用をカバーするものなのか?

それとも、末期がんとか脳梗塞で障害が残るような状態になるといった病気を想定しているのか?

ここのところを曖昧にしたまま、あれもこれもといって特約を付けていると、「なりもしない病気のために高額の費用を負担する」ということが生まれてしまいます。

ちょうどカフェテリア方式の食堂で単品をたくさんトレーに乗せていると、結構高い食事になってしまうようなものです。

2.最近のCMを見ていると、「通院」とか「5日以内の入院」というのに光が当たりすぎです。

この程度のことなら、費用負担も心理的な不安もあまりないと言えます。

どこかのCMのように「必要ない。必要ない。」という状況かもしれません。

モラルハザードの上からも、入院を前提としない「通院」には保険は出ません。

「入・退院」前後の「通院」にしても、日数的には多くありません。

もし、「毎日通院する」ようなら「入院すればいい」だけのことです。

また、何年も医者通いをしても、2か月に一度くらいの通院ならいつまでも通院給付金が出るわけでもありません。

そう考えると、「通院」というのはそうそう意識しなくてもいいのかもしれません。

ただ、地方にお住いで、たとえば新幹線を使って通院をするとか、泊まり込みが必要という人は経済的な負担も重いかもしれませんが、かなり例外的です。

そういう時のためには、積み立てで「なんでも貯金」でもしておいたほうがいいかもしれません。

3.医療保険の効用は、

①重病の時の経済的な負担を支援する。

・・・・重病なら、入院も長期化し、付添いにも費用が掛かります。

②健康保険の利かない「差額ベッド」料金をサポートしてくれる。

・・・・差額ベッドを使わなければ、「入院給付金」がそのまま融通の効く余裕資金になります。

③病気になって喜ぶ人はいませんが、「保険に入っていたのがせめての慰み」という効果はあります。

・・・・家族中が暗くなったとき、タクシーに乗ったり、家族で食事に行ったりと、少しだけ贅沢をしても罪悪感がなくなります。

というようなことでしょうか。。。。。

病気にもなっていないし、医者でもないし、治療法もよくわからないのに、細かな特約をつけすぎてがんじがらめの保険人生を送る必要などないのです。

4.がんと宣告された時が典型的ですが、いわゆる「診断給付金」という一時金をもらうことで、なんだかほっとしたりします。

私の場合は、若い時にがん保険に数口入っていたので

100万円×〇口=〇百万円 の一時金を手にしました。

さすがに、何もいいことがなくても、気持ちが安らいできました。

細かな特約はつけていませんでしたし、入っている保険がいづれも古かったのですが、さすがに「金銭的には安心して治療が受けられる」というレベルのものでした。

一日10,000円の差額ベッド料金が必要だとしたら、100万円の診断給付金は、100日分の差額ベッド代になったりするのです。

抗がん剤治療しかりです。

5.保険屋ごときに医療を語られてしまったら、医療現場が混乱してしまいます。

もし、保険のセールスの方が医療の話をされ始めたら、

①あなたはお医者さんなのですか?

②実際に、病気になった人、もらわれた人はなんておっしゃってましたか?

というような質問を返してみることも必要です。

保険をもらう時のことも知らないでセールスしている人が多いような気がします。

6.もし「医療保険」に入るのなら、あるいはチェックするなら、

①「長期入院」「手術」という一番費用が掛かることを主目的に想定しておくこと。

おそらく最近は入院は短いですが、これも年齢によることが多いようです。

やはり、

・高齢者は入院期間が長くなる

・脳梗塞は入院期間が長い

ということを念頭に入れておくといいのではないでしょうか。

※かつての保険は、

・入院については、「5日以上の入院で5日目から出る」といった入院日数に制約があるものが一般的でしたが、最近の医療保険は、「日帰り入院」または「一泊以上の入院」なら出るようになりました。

「5日以上の入院」から出るという保険なら、5日入院しても1日分しか入院給付金が出ないという保険会社が多いようです。

・「手術」についても、最近は「公的医療保険制度連動型」と言って、領収書に「手術」と書いてあるもののほとんどの手術に「手術給付金」が出るようになりましたが、古いタイプの保険は88種類の手術に限定されていたりします。

そこは見直しのポイント事項になったりします。

②がんや脳梗塞などは、やはりお金がかかりますし、心理的な安らぎのため「診断一時金」が出るような保険がいいかもしれません。

③いわゆる「先進医療」は健康保険がききませんから高額になります。

「先進医療特約」だけはきちんとつけておいたほうがいいようです。

ただ、

・「先進医療」のできる病院は特定されていること

・「がんだけの先進医療特約」をつけている人も多い

という点はよくチェックしておいてください。

がん保険の「先進医療特約」では、給付例の多い「白内症治療の『多焦点レンズ装着』」には、保険は出ません。なぜかというと、「がん」の治療ではないからです。

とりあえず「医療保険の保障」の考え方にだけ光を当ててみました。

入る時期、保険料の水準、保険料の払い方等々は別の機会に触れることにしましょう。

保険の見直しと入り方(医療保険②:保険料のチェック) [保険の話]

テレビのCMやネットのスポンサードリンクや新聞広告を見ていると、

「医療保険にも入らなければ。。。。」とか

「医療保険もずいぶん変わっているので見直さないと」

という気になってきてしまいます。

しかしなかなか行動には移せません。

特に、「今のままでも特に困っていない」あるいは「そうはいってもお金が。。。。」という考えが頭をよぎります。

生命保険のように「死んだら」とか損害保険のように「事故を起こしたら」「被害にあったら」という切迫感もなかなかわかないからです。

そこで少し考えてみましょう。

1.「医療保険」のポイントは、

①病気とか健康診断結果によっては入りにくい。

②若いほど保険料が安い(多くの医療保険は、入った時の保険料が死ぬまで(やめるまで)続きます)。

③病気は、50歳以降に増えてくる=ありがたみは遅れてやってくる。

ということがあります。

そう考えると、「保険料の安い若い時に生涯の医療保険料を固定しておく」というのが得策です。

2.何故入るの面倒くさいかというと、いろいろな特約を検討しようとするからです。

①入院給付

②手術給付

③先進医療給付

③がんなどの重大疾病の「診断給付金」

くらいに絞り込んでおけばいいのです。

3.そして、医療保険の給付金の基準は、入院日額(1日の入院に対していくらもらえるか)の倍数となっていますから、それを意識しながら、入院給付金を5,000円とか10,000円に設定しておけばいいのです。

これはあまり語られていませんが、保険屋さんや保険代理店の方に聞いてみると、この入院日額は5,000円以上1,000円刻みで自由に設定できたりします。

5,000円じゃ少ないけど、10,000円にすると保険料が高すぎるとお思いの方は、6,000円とか7,000円にはならないのかと相談してみてください。

新規で新しくはいる時は、この入院日額をいくらにするかで保険料が決まってきます。

4.すでに医療保険に入っている方が、見直しする時もこの考え方は参考になります。

今の保険をやめて新しく入るというのは、経済効率が悪くかつリスクが伴うことがあります。

そういう時には、

①いらない特約だけを解約する。

②何口になっているのか確認して、口数を減らす。

・・・・昔、会社で入ったという人の中には2~3口ぐらいの保険になっていることがあります。こういう時は2口を1口にすれば保険料は半額になります。

③入院日額を1,000円単位で減額する。

・・・・今の「医療保険」の入院日額が10,000円なら、保険会社によっては、7,000円とか5,000円とか1,000円単位で減額できることがあります。

減額すれば、全体的に小ぶりの保険にすることができます。

余裕があれば、減らした分を元手に新しい保険に入れば、意外といい保険になったりします。

5.見直しをすると「不経済」「リスクがある」かもしれないというのは、

新しく入る保険は、健康状態の告知(申告)が必要ですから、病気の人は入れないか、制限があったりします。

ということは、今までの保険を解約した後で入り直そうとすると、いわゆる「告知アウト」で無保険になってしまう可能性もあります。

新しい保険に入る時は、新しい保険が成立して(有効になって)から、その後で今までの保険を解約する必要があります。

となると、保険がダブってしまう状態になり、一時的には保険料も(今までの分と新しい分となり)増えてしまいます。

特に、「がん保険」は3か月の無保険期間がありますので、保険料的には不合理なことも起きてしまいます。

ですから、今までの保険を減額・減口しておいて新しい保険に入るというのも一つのやり方です。

6.保険は「入る時の年齢」で保険料が変わってきます。

・・・・年齢が高くなると「保険料も高くなる」というのが一般的です。

最近の医療保険は、入った時の保険料で終身(死ぬまで)変わらないというものが多いですから、定年後の生活費を意識しながら、無駄を承知で若い時に安い保険料を固定しておくことが得策です。

しかも、最初は基本的なものだけの保険に入っておき、「あとで特約として追加もできる」ということも確認しておけば、かなり安い保険を作ることもできます。

7.意外と迷うのが払い方です。

①保険料の払い方は「月払い」、「半年払い(6か月払い)」、「年払い」があるのが一般的です。

「半年払い」、「年払い」にすると割引がついたりしますから、割引の魅力で「年払い」等を選ばれる方も多いようですが、私は資金繰を考えるのなら「月払い」をお薦めします。

割引は効きませんが、クレジットカード払いにしておけばポイントがつきます。

サラリーマンを辞めた後で、この「資金繰」の意味がわかってきたりします。

②もう一つは、何歳まで保険料を払い続けるのかという点も検討しなければいけません。

「終身払い(死ぬまで払い続ける)」方法と「60歳払い済み」「65歳払い済み」というように、一定の年齢までで保険料を払い終わるやり方があります。

いわゆる「一定年齢払い済み」にすると、老後の保険料負担がない代わりに、若い時の保険料が高くなってしまいます。

まぁ、年金生活のように収入が少なくなった時の資金繰りを意識しながら決めればいいと思います。

私のお薦めは、終身払いです。

理由はというと、

①新しい特約を追加したり、特約を解約するときにやりやすい。

②一定年齢になったら、解約することも想定しておく。

・・・・相当程度年を取って、「寝たきり」になれば医療保険は不要かもしれない

からです。

今の活力あるサラリーマン生活で保険を決めてしまうと、病気になりやすい老後(老人になった時)にやっかいものになってしまったりすることがあります。

8.古い保険の中には、「終身保障」ではなく「70歳」とか「80歳」までというのがありますので、見直しの時は「保障は何歳まで続くのか」という点もチェックしておいてください。

よく「終身」と言いますが、

①保障が終身

②保険料の払い方が終身

と、保険屋さんは使い分けていますので気をつけてください。

9.今の若い人たちと比べ、一定年齢以上の方の中には、過剰保険の方もよくあるようです。

そういう点もチェックされるのがよろしいかと思います。

たかが保険、されど保険です。

「医療保険にも入らなければ。。。。」とか

「医療保険もずいぶん変わっているので見直さないと」

という気になってきてしまいます。

しかしなかなか行動には移せません。

特に、「今のままでも特に困っていない」あるいは「そうはいってもお金が。。。。」という考えが頭をよぎります。

生命保険のように「死んだら」とか損害保険のように「事故を起こしたら」「被害にあったら」という切迫感もなかなかわかないからです。

そこで少し考えてみましょう。

1.「医療保険」のポイントは、

①病気とか健康診断結果によっては入りにくい。

②若いほど保険料が安い(多くの医療保険は、入った時の保険料が死ぬまで(やめるまで)続きます)。

③病気は、50歳以降に増えてくる=ありがたみは遅れてやってくる。

ということがあります。

そう考えると、「保険料の安い若い時に生涯の医療保険料を固定しておく」というのが得策です。

2.何故入るの面倒くさいかというと、いろいろな特約を検討しようとするからです。

①入院給付

②手術給付

③先進医療給付

③がんなどの重大疾病の「診断給付金」

くらいに絞り込んでおけばいいのです。

3.そして、医療保険の給付金の基準は、入院日額(1日の入院に対していくらもらえるか)の倍数となっていますから、それを意識しながら、入院給付金を5,000円とか10,000円に設定しておけばいいのです。

これはあまり語られていませんが、保険屋さんや保険代理店の方に聞いてみると、この入院日額は5,000円以上1,000円刻みで自由に設定できたりします。

5,000円じゃ少ないけど、10,000円にすると保険料が高すぎるとお思いの方は、6,000円とか7,000円にはならないのかと相談してみてください。

新規で新しくはいる時は、この入院日額をいくらにするかで保険料が決まってきます。

4.すでに医療保険に入っている方が、見直しする時もこの考え方は参考になります。

今の保険をやめて新しく入るというのは、経済効率が悪くかつリスクが伴うことがあります。

そういう時には、

①いらない特約だけを解約する。

②何口になっているのか確認して、口数を減らす。

・・・・昔、会社で入ったという人の中には2~3口ぐらいの保険になっていることがあります。こういう時は2口を1口にすれば保険料は半額になります。

③入院日額を1,000円単位で減額する。

・・・・今の「医療保険」の入院日額が10,000円なら、保険会社によっては、7,000円とか5,000円とか1,000円単位で減額できることがあります。

減額すれば、全体的に小ぶりの保険にすることができます。

余裕があれば、減らした分を元手に新しい保険に入れば、意外といい保険になったりします。

5.見直しをすると「不経済」「リスクがある」かもしれないというのは、

新しく入る保険は、健康状態の告知(申告)が必要ですから、病気の人は入れないか、制限があったりします。

ということは、今までの保険を解約した後で入り直そうとすると、いわゆる「告知アウト」で無保険になってしまう可能性もあります。

新しい保険に入る時は、新しい保険が成立して(有効になって)から、その後で今までの保険を解約する必要があります。

となると、保険がダブってしまう状態になり、一時的には保険料も(今までの分と新しい分となり)増えてしまいます。

特に、「がん保険」は3か月の無保険期間がありますので、保険料的には不合理なことも起きてしまいます。

ですから、今までの保険を減額・減口しておいて新しい保険に入るというのも一つのやり方です。

6.保険は「入る時の年齢」で保険料が変わってきます。

・・・・年齢が高くなると「保険料も高くなる」というのが一般的です。

最近の医療保険は、入った時の保険料で終身(死ぬまで)変わらないというものが多いですから、定年後の生活費を意識しながら、無駄を承知で若い時に安い保険料を固定しておくことが得策です。

しかも、最初は基本的なものだけの保険に入っておき、「あとで特約として追加もできる」ということも確認しておけば、かなり安い保険を作ることもできます。

7.意外と迷うのが払い方です。

①保険料の払い方は「月払い」、「半年払い(6か月払い)」、「年払い」があるのが一般的です。

「半年払い」、「年払い」にすると割引がついたりしますから、割引の魅力で「年払い」等を選ばれる方も多いようですが、私は資金繰を考えるのなら「月払い」をお薦めします。

割引は効きませんが、クレジットカード払いにしておけばポイントがつきます。

サラリーマンを辞めた後で、この「資金繰」の意味がわかってきたりします。

②もう一つは、何歳まで保険料を払い続けるのかという点も検討しなければいけません。

「終身払い(死ぬまで払い続ける)」方法と「60歳払い済み」「65歳払い済み」というように、一定の年齢までで保険料を払い終わるやり方があります。

いわゆる「一定年齢払い済み」にすると、老後の保険料負担がない代わりに、若い時の保険料が高くなってしまいます。

まぁ、年金生活のように収入が少なくなった時の資金繰りを意識しながら決めればいいと思います。

私のお薦めは、終身払いです。

理由はというと、

①新しい特約を追加したり、特約を解約するときにやりやすい。

②一定年齢になったら、解約することも想定しておく。

・・・・相当程度年を取って、「寝たきり」になれば医療保険は不要かもしれない

からです。

今の活力あるサラリーマン生活で保険を決めてしまうと、病気になりやすい老後(老人になった時)にやっかいものになってしまったりすることがあります。

8.古い保険の中には、「終身保障」ではなく「70歳」とか「80歳」までというのがありますので、見直しの時は「保障は何歳まで続くのか」という点もチェックしておいてください。

よく「終身」と言いますが、

①保障が終身

②保険料の払い方が終身

と、保険屋さんは使い分けていますので気をつけてください。

9.今の若い人たちと比べ、一定年齢以上の方の中には、過剰保険の方もよくあるようです。

そういう点もチェックされるのがよろしいかと思います。

たかが保険、されど保険です。

保険の見直しと入り方(医療保険③:家族の保険) [保険の話]

医療保険は、ご家族のことも考えておかなければいけません。

サラリーマンなら、生命保険は収入が多い人を被保険者にするというのが一般的ですが、

医療保険(=病気の保険)は、男女年齢を問わず検討する必要があります。

特に奥様の保険はどうなっていますか?

奥様がもし万一「病気かも?」などという時には、保険があればこそ「安心して治療に臨める」ということがあります。

そういう点からも保険は考えておかなければいけません。

医療保険は

①病気の時の経済的サポート

②病気の時の励まし

③安心して治療に臨む

という効果があります。

ある意味、経済的サポートよりもメンタル面の応援団になってくれます。

ただ、かつては「家族型」というのがありましたが、先行き「お一人になられた」時がめんどくさいので、めいめいではいるほうが得策です。

そんなに特約はいりません。ベーシックなもので十分です。

それから、ここまで考えられる余裕があるのなら、お子様、お孫さんの保険に入ってあげられることです。

医療保険は

①契約年齢が若いほど安い

②入った時の保険料は、原則終身(死ぬまで)変わらない※

※一部に変動する特約もあることがあります。

という特長があり、

そして

③途中で「契約者の変更」ができる

ということもあります。

お子様やお孫さんが「働き出したら」、ご自分を契約者に帰ればいいだけのことです。

お勤めの会社の給与振替にすれば割引があったり、あるいは保険料控除の対象にもなります。

女性の方なら、ご結婚されたらご主人を契約者に変更することだってできます。

年齢が若いと、保険料月額も1,000円内外ですから、このタイミングで入っておけば、60歳になっても80歳になってもこの保険料で行けるなんてすばらしいじゃないですか。。。。。

もし、世の中が変わっていたとしたら、その時特約を付加したり入り直せばいいだけのことです。

保険のパンフレットをもらったら、年齢別の保険料もチェックしてみるのもいいものです。

「後で。。。。。」なんて考えるよりは、「とりあえず」です。

サラリーマンなら、生命保険は収入が多い人を被保険者にするというのが一般的ですが、

医療保険(=病気の保険)は、男女年齢を問わず検討する必要があります。

特に奥様の保険はどうなっていますか?

奥様がもし万一「病気かも?」などという時には、保険があればこそ「安心して治療に臨める」ということがあります。

そういう点からも保険は考えておかなければいけません。

医療保険は

①病気の時の経済的サポート

②病気の時の励まし

③安心して治療に臨む

という効果があります。

ある意味、経済的サポートよりもメンタル面の応援団になってくれます。

ただ、かつては「家族型」というのがありましたが、先行き「お一人になられた」時がめんどくさいので、めいめいではいるほうが得策です。

そんなに特約はいりません。ベーシックなもので十分です。

それから、ここまで考えられる余裕があるのなら、お子様、お孫さんの保険に入ってあげられることです。

医療保険は

①契約年齢が若いほど安い

②入った時の保険料は、原則終身(死ぬまで)変わらない※

※一部に変動する特約もあることがあります。

という特長があり、

そして

③途中で「契約者の変更」ができる

ということもあります。

お子様やお孫さんが「働き出したら」、ご自分を契約者に帰ればいいだけのことです。

お勤めの会社の給与振替にすれば割引があったり、あるいは保険料控除の対象にもなります。

女性の方なら、ご結婚されたらご主人を契約者に変更することだってできます。

年齢が若いと、保険料月額も1,000円内外ですから、このタイミングで入っておけば、60歳になっても80歳になってもこの保険料で行けるなんてすばらしいじゃないですか。。。。。

もし、世の中が変わっていたとしたら、その時特約を付加したり入り直せばいいだけのことです。

保険のパンフレットをもらったら、年齢別の保険料もチェックしてみるのもいいものです。

「後で。。。。。」なんて考えるよりは、「とりあえず」です。

「保険を売る人」と「保険に入る人」 [保険の話]

保険というのはかなり難しい商品のようです。

保険会社や保険代理店の人に話を聞くと「保険を売る」とか「保険を販売する」とかと必ずおっしゃいます。

他方、お客様はと言えば、「保険を買う」などという人は誰一人いません。

みなさん「保険に入る」と必ずおっしゃいます。

そして、給付事由が発生すると「保険をもらう」とか「保険が下りた」とか必ずおっしゃいます。

これほどまでに、売り手と買い手の意識の違う商品がほかにあるでしょうか。。。。。。

「売り手」と「買い手」の拠って立つ位置がまるで違うのですから、難しいはずです。

「保険を使ったことのない人」から見れば捨て金になってしまい、「解約返戻金はないのか?」という話も出て来たりします。

「保険をもらった人」から見れば、「神様」のような気がしてくるから不思議です。

もし、保険ビジネスに課題があるとしたら、こういう点にも隠れているのかもしれません。

保険会社や保険代理店の人に話を聞くと「保険を売る」とか「保険を販売する」とかと必ずおっしゃいます。

他方、お客様はと言えば、「保険を買う」などという人は誰一人いません。

みなさん「保険に入る」と必ずおっしゃいます。

そして、給付事由が発生すると「保険をもらう」とか「保険が下りた」とか必ずおっしゃいます。

これほどまでに、売り手と買い手の意識の違う商品がほかにあるでしょうか。。。。。。

「売り手」と「買い手」の拠って立つ位置がまるで違うのですから、難しいはずです。

「保険を使ったことのない人」から見れば捨て金になってしまい、「解約返戻金はないのか?」という話も出て来たりします。

「保険をもらった人」から見れば、「神様」のような気がしてくるから不思議です。

もし、保険ビジネスに課題があるとしたら、こういう点にも隠れているのかもしれません。

雑誌に「保険特集」が載る時の話 [保険の話]

ある週刊誌に「生命保険」「医療保険」の話が採り上げられていました。

保険は「いる」とか「いらない」という話です。

確かに過剰保険の方も多いのは事実です。

でも、歴史的にこういうご商売もあるのですから、一刀両断では決められないのも実情です。

ちょうど保険会社の方にお会いしたので聞いてみました。

「〇〇〇〇という雑誌に保険の話が出てきましたね」と。。。。。

保険会社の彼によれば、

・売れ行きの良くないときの「保険頼み」のような採りあげ方がある。

・たとえば、男性週刊誌でも、「保険」の話を特集すると普段読まない人や女性の読者が購読し、売り上げも増える。

と。。。。。。

確かにそうかもしれません。

何気なく目が行きやすい記事ではあります。

もし、まるっきりなくなってしまったらやはり保険に入る基準もよくわからなくなってしまいます。

ただ、

1.もらった人たちの感想や推薦がほしい。

・・・・保険のどこが(なにが)よく、どこが(なにが)悪かったのか

2.「新しく保険にはいる人」と「すでに入っている人」への説明の使い分けをしていただきたい。

ということは必要かもしれません。

保険は「いる」とか「いらない」という話です。

確かに過剰保険の方も多いのは事実です。

でも、歴史的にこういうご商売もあるのですから、一刀両断では決められないのも実情です。

ちょうど保険会社の方にお会いしたので聞いてみました。

「〇〇〇〇という雑誌に保険の話が出てきましたね」と。。。。。

保険会社の彼によれば、

・売れ行きの良くないときの「保険頼み」のような採りあげ方がある。

・たとえば、男性週刊誌でも、「保険」の話を特集すると普段読まない人や女性の読者が購読し、売り上げも増える。

と。。。。。。

確かにそうかもしれません。

何気なく目が行きやすい記事ではあります。

もし、まるっきりなくなってしまったらやはり保険に入る基準もよくわからなくなってしまいます。

ただ、

1.もらった人たちの感想や推薦がほしい。

・・・・保険のどこが(なにが)よく、どこが(なにが)悪かったのか

2.「新しく保険にはいる人」と「すでに入っている人」への説明の使い分けをしていただきたい。

ということは必要かもしれません。

保険会社から「ご契約内容のお知らせ」が来たらすること [保険の話]

若いときに「生命保険」「医療保険」にはかなり入りました。

仕事柄、「おつきあい」ということで入ったままになっています。

私の場合は、すでに給付を受けた(保険金をもらった)こともあり、やめるにやめられず今日まで来ました。

どう考えても入りすぎです。

もう、新しい保険には入れないので、内容をチェックしながら少しスリム化しようかと考えています。

そんな折、複数の保険会社から「ご契約内容のお知らせ」的なものが送られてきました。

①入っている保険の口数

・・・・どんな保険に何口入っているか

②払っている保険料

・・・・給与天引きされている保険料

③(気の利いている会社の場合は)保障の内容

・・・・どんな時にいくら出るか

などを一覧にしたもの文書が封筒に入っているのが一般的です。

どちらかというと

外資系の保険会社は事細かく保障内容が書いてあります。

日本のある大手の保険会社のものは、ここ二年くらいは「はがき」状の分かりにくいものでしたが、今年から封書に代わり少し詳しくなりました。

ただ、保障内容は省略してあり詳しくはよくわかりません。

こういう「ご案内」をもらったら、必ず確認しましょう。

1.保障内容はどうなっているのか(どんな時に保険が出るのか)

2.保険料はどうなっているのか?

①いつまで払うのか

②変化はしないのか(年齢とともに変更になる時はないか)

3.何かあったときは、どこに連絡するのか

ということです。

そして、これらは、100円ショップでクリアブックを買ってきて入れておきましょう。

いざという時に役立ちます。

そしてそして、分かりにくいときは保険会社に連絡して、保障内容を説明してもらいましょう。

私は、都心にある「お客様相談窓口」に行ってきました。

(保険屋さんに来てもらうのは鬱陶しいからです)

「お客様相談窓口」がなかったり、行く暇のない人は「保険のおばちゃんに来てほしい」といえば気軽に来ていただけます。

(ただ、見直しを兼ねて新しい保険に入ることを勧められることもありますが、とりあえず保障内容を聞くだけにします。)

実は、今回、私は少し保険をつつくことにしました。

その話は、また次回。。。。。。

仕事柄、「おつきあい」ということで入ったままになっています。

私の場合は、すでに給付を受けた(保険金をもらった)こともあり、やめるにやめられず今日まで来ました。

どう考えても入りすぎです。

もう、新しい保険には入れないので、内容をチェックしながら少しスリム化しようかと考えています。

そんな折、複数の保険会社から「ご契約内容のお知らせ」的なものが送られてきました。

①入っている保険の口数

・・・・どんな保険に何口入っているか

②払っている保険料

・・・・給与天引きされている保険料

③(気の利いている会社の場合は)保障の内容

・・・・どんな時にいくら出るか

などを一覧にしたもの文書が封筒に入っているのが一般的です。

どちらかというと

外資系の保険会社は事細かく保障内容が書いてあります。

日本のある大手の保険会社のものは、ここ二年くらいは「はがき」状の分かりにくいものでしたが、今年から封書に代わり少し詳しくなりました。

ただ、保障内容は省略してあり詳しくはよくわかりません。

こういう「ご案内」をもらったら、必ず確認しましょう。

1.保障内容はどうなっているのか(どんな時に保険が出るのか)

2.保険料はどうなっているのか?

①いつまで払うのか

②変化はしないのか(年齢とともに変更になる時はないか)

3.何かあったときは、どこに連絡するのか

ということです。

そして、これらは、100円ショップでクリアブックを買ってきて入れておきましょう。

いざという時に役立ちます。

そしてそして、分かりにくいときは保険会社に連絡して、保障内容を説明してもらいましょう。

私は、都心にある「お客様相談窓口」に行ってきました。

(保険屋さんに来てもらうのは鬱陶しいからです)

「お客様相談窓口」がなかったり、行く暇のない人は「保険のおばちゃんに来てほしい」といえば気軽に来ていただけます。

(ただ、見直しを兼ねて新しい保険に入ることを勧められることもありますが、とりあえず保障内容を聞くだけにします。)

実は、今回、私は少し保険をつつくことにしました。

その話は、また次回。。。。。。

「病気」と「がん保険」・「医療保険」 [保険の話]

がんでご主人を亡くされた奥様のお話を伺いました。

末期がんで最後はホスピスに入れようと思ったのだが、空いてなく病棟で亡くなったと。。。。

ただ、「後で聞いたら、ホスピスに入ったら、がん保険や医療保険の『入院給付は出なかったらしい』、ホスピスに入らなくてよかった」と。。。。。

闘病の時は、「何としてでも」と思うけど、今となっては。。。。。。

ホスピスに入ることで「入院給付金」が出るのかどうかはよくわかりませんが、確かに出ないとするとぞっとします。

今の医療保険のCMとかパンフレットを見ると、本当に些細な「保険なんかいらない」ようなことに光が当たりすぎていて、「本当にお金が必要な時に保険が出ない」というようなことがあるのかもしれません。

もし、「生命保険」を大病の時の資金手当てのために入らなければと思っていらっしゃるのなら、そう高額な保険金のものでなくても、大病(死ぬかもしれない)末期になったとき、一時金としてもらえるようなものもいいかもしれません。

※「リビングニーズ特約」とかいうのでしょうか。。。。

100万円でも200万円でもこういう時には助かります。

「保険を売る人」も「保険に入る人」も

①どんな時にもらうのか

・・・・「その程度のことには出なくてもいい」という保険は多いようです

②誰がもらうのか

・・・・家族なのか自分なのか

③本当に必要なのか

・・・・「なくてもいい保障」ほど「さも必要なような説明」がなされていることが多いかもしれません。

「車や電気製品を買う時」のようによく考えてみるとわかることもあります

④保険金額と保険料は見合っているのか

「あったらいいかもしれませんが、必要かどうかがよくわからないもの」にお金を言払いすぎてませんか。。。。

という点をよく考えてから「保険に入る」ということが必要でしょう。。。。

「保険の見直し」をなさるときしかり。。。。。

こんな風に考えると、後は資金的な余裕との相談です。

末期がんで最後はホスピスに入れようと思ったのだが、空いてなく病棟で亡くなったと。。。。

ただ、「後で聞いたら、ホスピスに入ったら、がん保険や医療保険の『入院給付は出なかったらしい』、ホスピスに入らなくてよかった」と。。。。。

闘病の時は、「何としてでも」と思うけど、今となっては。。。。。。

ホスピスに入ることで「入院給付金」が出るのかどうかはよくわかりませんが、確かに出ないとするとぞっとします。

今の医療保険のCMとかパンフレットを見ると、本当に些細な「保険なんかいらない」ようなことに光が当たりすぎていて、「本当にお金が必要な時に保険が出ない」というようなことがあるのかもしれません。

もし、「生命保険」を大病の時の資金手当てのために入らなければと思っていらっしゃるのなら、そう高額な保険金のものでなくても、大病(死ぬかもしれない)末期になったとき、一時金としてもらえるようなものもいいかもしれません。

※「リビングニーズ特約」とかいうのでしょうか。。。。

100万円でも200万円でもこういう時には助かります。

「保険を売る人」も「保険に入る人」も

①どんな時にもらうのか

・・・・「その程度のことには出なくてもいい」という保険は多いようです

②誰がもらうのか

・・・・家族なのか自分なのか

③本当に必要なのか

・・・・「なくてもいい保障」ほど「さも必要なような説明」がなされていることが多いかもしれません。

「車や電気製品を買う時」のようによく考えてみるとわかることもあります

④保険金額と保険料は見合っているのか

「あったらいいかもしれませんが、必要かどうかがよくわからないもの」にお金を言払いすぎてませんか。。。。

という点をよく考えてから「保険に入る」ということが必要でしょう。。。。

「保険の見直し」をなさるときしかり。。。。。

こんな風に考えると、後は資金的な余裕との相談です。

「保険の見直し」をするのなら(気持ちの整理も必要) [保険の話]

保険の見直しというのは、頭では理解できても、実際には勇気がいるものです。

若い人なら、入りなおすだけでいいのですが、

年配者だと、いろんなことを考えてしまいます。

①保険料は減らしたい

②たくさんもらいたい

③もし生命保険をやめた途端死んだらどうしよう

④新しい保障もほしい

などと考えてしまうものです。

そんな時はどうするかといえば、やめて新しいのに入るのではなく。

今、入っている保険を徐々に減らしていくのです。

減額と特約の整理です。

たとえば、死亡保障は、2000万円の保険に入っていたら1000万円にすることです。

よくよく説明を聞いていると、

死亡保障だけでも、

①終身部分 (一生涯保障)・・・一定の年齢で保険料が無料になっていたりします。(数百万円です)

②定期部分 (年齢限定です)・・・・60歳とか65歳で終わりです。

※10年ごとに保険料が更新されて高くなります。

③災害保障 (ケガで死んだときの上乗せ部分です)

※病気でもケガでも人の死の価値は同じですから、この部分の保障を減らせばいいのです。 (ただし保険料は安いです)

の組み合わせになっています。

こんな風に分解して、そして0にするのではなく、何年かかけて徐々に減額していくのです。

複数の保険に入っていらっしゃる方は、入った時により保険料が違います。

バブルのころのものは、利回りもよく保険料は安めです。

どこかの保険をゼロにするよりも、最終期限とかを見ながら組み合わせて減額していくのも一つの方法です。

若い人なら、入りなおすだけでいいのですが、

年配者だと、いろんなことを考えてしまいます。

①保険料は減らしたい

②たくさんもらいたい

③もし生命保険をやめた途端死んだらどうしよう

④新しい保障もほしい

などと考えてしまうものです。

そんな時はどうするかといえば、やめて新しいのに入るのではなく。

今、入っている保険を徐々に減らしていくのです。

減額と特約の整理です。

たとえば、死亡保障は、2000万円の保険に入っていたら1000万円にすることです。

よくよく説明を聞いていると、

死亡保障だけでも、

①終身部分 (一生涯保障)・・・一定の年齢で保険料が無料になっていたりします。(数百万円です)

②定期部分 (年齢限定です)・・・・60歳とか65歳で終わりです。

※10年ごとに保険料が更新されて高くなります。

③災害保障 (ケガで死んだときの上乗せ部分です)

※病気でもケガでも人の死の価値は同じですから、この部分の保障を減らせばいいのです。 (ただし保険料は安いです)

の組み合わせになっています。

こんな風に分解して、そして0にするのではなく、何年かかけて徐々に減額していくのです。

複数の保険に入っていらっしゃる方は、入った時により保険料が違います。

バブルのころのものは、利回りもよく保険料は安めです。

どこかの保険をゼロにするよりも、最終期限とかを見ながら組み合わせて減額していくのも一つの方法です。

保険代理店のポータビリティ (保険代理店を変えてみよう) [保険の話]

新年度を迎え、新たな決意表明をなさった「企業」、そして「人」も多かったことと思います。

新たな業務や新分野に乗り出すとか、仕組みを構築するとか。。。。。

昨年は保険業界特に「保険代理店」の皆様には激震が走った年でした。。。。

特に昨日コメントしたような方がいらっしゃる保険代理店は柔構造になる必要があります。

今年は、この対応が必須です。

昨年6月、金融庁は、「保険商品・サービス及び募集ルールの在り方について」という報告書を発表しました。

「保険募集・販売ルールの在り方」という項目では、

1.保険募集の基本的ルールの創設

①以降把握義務の導入

・・・・募集の各段階で「念を押す」

②情報提供義務の法定化

・・・・商品の比較説明

③募集文書の簡素化

・・・・パンフレットなどの平易化

2.保険募集人の義務

①保険募集人の体制整備義務

・・・・法令等遵守の体制づくり

②乗合代理店にかかる規制の見直し

・・・・たくさんの保険会社の商品を扱う代理店は金融庁宛報告書の提出が必要

③保険募集人の業務委託先管理責任

・・・・売るだけの人の排除

などが明確になろうとしています。

昨日、ある保険代理店のことを紹介しました。

そして、ほかの記事にも書いておきましたが、私は、かつて

①自動車をぶつけられ裁判をした(勝ちましたが。。。)

②病気になり「医療保険」の給付を受けた

ことがあります。

その時、保険の役目、保険会社・保険代理店の仕事ぶりを痛感しました。

その結果、保険にはすごく詳しくなりました。

はっきり言うと、給付とか事故対応に詳しいあるいは丁寧な代理店は少ないようです。

昨日紹介した代理店のように「ふざけるな」的なところもあります。

昨年の金融庁の報告書はよくできていますが、一つだけ漏れていることがあります。

それは、携帯電話と同じように簡単に「代理店を変更する」ことです。

これを代理店ポータビリティとでも言いましょうか。。。。

損害保険は1年更新のものが多いですから、その時に見直せばいいのですが、保障の内容が複雑な医療保険については、代理店の良しあしでかなり変わってきます。

保障の内容も保険料も給付時の対応もです。

医療保険については現状でも代理店の変更はできますが、多くの代理店は「売るのは大好き」ですが、「アフターケア」は苦手なところも多いものです。また、保険契約者も保険に入ってしまえばそのままのことが多いようです。

もし「保険代理店が簡単に変えられる」ようになったら、

1.アフターケア専門の保険代理店ができると思います。

・・・他社が契約した保険を横取りするのです。

2.「保険を売ること」だけに特化した代理店も対応がよくなるはずです。

・・・アフターメンテやケアを放置しているとお客様はほかの代理店に代わっていきます。

そうなれば、手抜き代理店はお客が減り、零細代理店でもお客が増えていきます。

保険は人生を手伝ってくれるものです。

モノの売り買いではないのです。

ここに光が当たれば、保険トラブルも減ってくると思います。

それが私の実感です。

新たな業務や新分野に乗り出すとか、仕組みを構築するとか。。。。。

昨年は保険業界特に「保険代理店」の皆様には激震が走った年でした。。。。

特に昨日コメントしたような方がいらっしゃる保険代理店は柔構造になる必要があります。

今年は、この対応が必須です。

昨年6月、金融庁は、「保険商品・サービス及び募集ルールの在り方について」という報告書を発表しました。

「保険募集・販売ルールの在り方」という項目では、

1.保険募集の基本的ルールの創設

①以降把握義務の導入

・・・・募集の各段階で「念を押す」

②情報提供義務の法定化

・・・・商品の比較説明

③募集文書の簡素化

・・・・パンフレットなどの平易化

2.保険募集人の義務

①保険募集人の体制整備義務

・・・・法令等遵守の体制づくり

②乗合代理店にかかる規制の見直し

・・・・たくさんの保険会社の商品を扱う代理店は金融庁宛報告書の提出が必要

③保険募集人の業務委託先管理責任

・・・・売るだけの人の排除

などが明確になろうとしています。

昨日、ある保険代理店のことを紹介しました。

そして、ほかの記事にも書いておきましたが、私は、かつて

①自動車をぶつけられ裁判をした(勝ちましたが。。。)

②病気になり「医療保険」の給付を受けた

ことがあります。

その時、保険の役目、保険会社・保険代理店の仕事ぶりを痛感しました。

その結果、保険にはすごく詳しくなりました。

はっきり言うと、給付とか事故対応に詳しいあるいは丁寧な代理店は少ないようです。

昨日紹介した代理店のように「ふざけるな」的なところもあります。

昨年の金融庁の報告書はよくできていますが、一つだけ漏れていることがあります。

それは、携帯電話と同じように簡単に「代理店を変更する」ことです。

これを代理店ポータビリティとでも言いましょうか。。。。

損害保険は1年更新のものが多いですから、その時に見直せばいいのですが、保障の内容が複雑な医療保険については、代理店の良しあしでかなり変わってきます。

保障の内容も保険料も給付時の対応もです。

医療保険については現状でも代理店の変更はできますが、多くの代理店は「売るのは大好き」ですが、「アフターケア」は苦手なところも多いものです。また、保険契約者も保険に入ってしまえばそのままのことが多いようです。

もし「保険代理店が簡単に変えられる」ようになったら、

1.アフターケア専門の保険代理店ができると思います。

・・・他社が契約した保険を横取りするのです。

2.「保険を売ること」だけに特化した代理店も対応がよくなるはずです。

・・・アフターメンテやケアを放置しているとお客様はほかの代理店に代わっていきます。

そうなれば、手抜き代理店はお客が減り、零細代理店でもお客が増えていきます。

保険は人生を手伝ってくれるものです。

モノの売り買いではないのです。

ここに光が当たれば、保険トラブルも減ってくると思います。

それが私の実感です。

火災保険見直しのタイミング [保険の話]

皆さんにご質問です。

① 火災保険は見直しなさっていますか?

② 火災保険の付保物件・補償内容はご存知ですか?

③ 火災保険の期間は何年ですか?

こういうことをよく把握なさっていらっしゃる方は「さすが」です。

私はというと、とりあえず、把握しているつもりなのですが、

「仕事優先」ということで、代理店さん任せにしていました。

今、実家の火災保険が満期を迎えます。

随分前から5年契約にしています。住宅は大きな変更がそんなにあるものでもないですから。

今回は少し検討しようと思っています。

今まで入っていたA代理店からは、「今までと同じ条件でいいですね」ということで「申込書」が送られてきました。

亡き母が親しかったB代理店にも話を持ち掛けたら「見積書」が送られてきました。

ほとんど私が提案の前提を説明し、それに基づいた見積もりです。

「5年の長期保険」とか「地震保険をつける」というのが珍しかったらしく、理解してもらうまでには時間がかかりました。

このAおよびBの代理店に共通するのは、

① パンフレットが送られてこない

② 「特約」などに詳しくない

ということでした。

火災保険の満期が来たら、ちょっとだけ変化球を投げてみることも必要です。

「生命保険」とか「医療保険」のように長い期間保険ならなかなか見直しもきっかけがないですが、火災保険や自動車保険は、

・更新期間が短いこと

・補償内容が進化していること

から、こういうタイミングで見直しをなさることも必要です。

「代理店経営」という目で見ると、こういう時に気の利くあるいは知識豊富な代理店こそ生き延びていくのです。

① 火災保険は見直しなさっていますか?

② 火災保険の付保物件・補償内容はご存知ですか?

③ 火災保険の期間は何年ですか?

こういうことをよく把握なさっていらっしゃる方は「さすが」です。

私はというと、とりあえず、把握しているつもりなのですが、

「仕事優先」ということで、代理店さん任せにしていました。

今、実家の火災保険が満期を迎えます。

随分前から5年契約にしています。住宅は大きな変更がそんなにあるものでもないですから。

今回は少し検討しようと思っています。

今まで入っていたA代理店からは、「今までと同じ条件でいいですね」ということで「申込書」が送られてきました。

亡き母が親しかったB代理店にも話を持ち掛けたら「見積書」が送られてきました。

ほとんど私が提案の前提を説明し、それに基づいた見積もりです。

「5年の長期保険」とか「地震保険をつける」というのが珍しかったらしく、理解してもらうまでには時間がかかりました。

このAおよびBの代理店に共通するのは、

① パンフレットが送られてこない

② 「特約」などに詳しくない

ということでした。

火災保険の満期が来たら、ちょっとだけ変化球を投げてみることも必要です。

「生命保険」とか「医療保険」のように長い期間保険ならなかなか見直しもきっかけがないですが、火災保険や自動車保険は、

・更新期間が短いこと

・補償内容が進化していること

から、こういうタイミングで見直しをなさることも必要です。

「代理店経営」という目で見ると、こういう時に気の利くあるいは知識豊富な代理店こそ生き延びていくのです。

「生命保険」「医療保険」に入るときの決め手 [保険の話]

保険の話をしましょう。

「保険に入る」あるいは「保険を見直す」時に考えなければいけないことを整理しておきます。

1.「生命保険」と「医療保険」の違いを知ること。

生命保険=死亡した時に出る(もらえる)保険です。

医療保険=病気やけがで治療した時に出る保険です。

保険の多くは、この「生命保険」と「医療保険」がセットになって売られていることが多いようです。

保険料、保障内容等の位置づけがライフステージの中で微妙に異なってきますので、「生命保険」と「医療保険」は別々にお入りになることをお薦めいたします。

たとえば、「生命保険」は、「子育て期に万一のことがあれば」に備えるものです。

「医療保険」は「病気・けが」の時の応援団です。加齢とともに病気の不安も現実になってきます。その時、負担感がない保障が必要なのです。

2.「保険料」の支払い能力をライフプランの中で考える。

働いている時や収入が増えている時は「保険料の負担はそれほど気にならない」ものです。

「定年」とか「転職」とかで収入の状況が変わると、「いい保険に入っていても解約問題に直面」してしまいます。

特に「医療保険」は、医療制度、治療内容等々が時代とともに変化してきますから、

①若い時に

②基本的な保障に

③終身(一生)払いに

しておくことです。

若い時は医療保険も安いので、あえて「60歳払い済み」等にしてしまう必要はありません。

3.「最低限の保障」にはいることです。

昨年、「白いアヒル」と「黒いアヒル」のCMがありました。

保険関係者の間では「黒いアヒル」の言ってることを評価する方が多かったようです。

いたずらに特約を増やしても、それほど有用ではないかもしれません。

保険代理店の方に、「基本的な保障」を丁寧にお聞きされるといいと思います。

ついつい「美しい言葉」に酔わされてしまうこともあるようです。

「最低限の保障」に入るとともに、きちんと銀行預金で「貯蓄」もしておくことです。

今のような金利の低い時こそ、銀行預金で基礎的な貯蓄をしておくことが必要です。

金利や利回りに迷わされた人でうまく行ったという人も少ないようです。

「保険に入る」あるいは「保険を見直す」時に考えなければいけないことを整理しておきます。

1.「生命保険」と「医療保険」の違いを知ること。

生命保険=死亡した時に出る(もらえる)保険です。

医療保険=病気やけがで治療した時に出る保険です。

保険の多くは、この「生命保険」と「医療保険」がセットになって売られていることが多いようです。

保険料、保障内容等の位置づけがライフステージの中で微妙に異なってきますので、「生命保険」と「医療保険」は別々にお入りになることをお薦めいたします。

たとえば、「生命保険」は、「子育て期に万一のことがあれば」に備えるものです。

「医療保険」は「病気・けが」の時の応援団です。加齢とともに病気の不安も現実になってきます。その時、負担感がない保障が必要なのです。

2.「保険料」の支払い能力をライフプランの中で考える。

働いている時や収入が増えている時は「保険料の負担はそれほど気にならない」ものです。

「定年」とか「転職」とかで収入の状況が変わると、「いい保険に入っていても解約問題に直面」してしまいます。

特に「医療保険」は、医療制度、治療内容等々が時代とともに変化してきますから、

①若い時に

②基本的な保障に

③終身(一生)払いに

しておくことです。

若い時は医療保険も安いので、あえて「60歳払い済み」等にしてしまう必要はありません。

3.「最低限の保障」にはいることです。

昨年、「白いアヒル」と「黒いアヒル」のCMがありました。

保険関係者の間では「黒いアヒル」の言ってることを評価する方が多かったようです。

いたずらに特約を増やしても、それほど有用ではないかもしれません。

保険代理店の方に、「基本的な保障」を丁寧にお聞きされるといいと思います。

ついつい「美しい言葉」に酔わされてしまうこともあるようです。

「最低限の保障」に入るとともに、きちんと銀行預金で「貯蓄」もしておくことです。

今のような金利の低い時こそ、銀行預金で基礎的な貯蓄をしておくことが必要です。

金利や利回りに迷わされた人でうまく行ったという人も少ないようです。

たまには「保険」のことを考えてみる [保険の話]

昨日(150826)の朝刊のトップの見出しは「生命保険」の話でした。

せっかくの機会ですから、「保険」の話をしてみましょう。

企業なら保険料の損金算入など税金の問題もいろいろありますが、私の経験に照らしながら、普通のサラリーマン向けにお話ししましょう。

「保険」のセールスを受けたり「保険の見直し」を感じたら、こんな話をいわゆる「保険屋」さんになさってみてはいかがでしょうか?

なお、保険を考えるにあったては、

①保障内容 (どんな時にもらえるか)

②「受取人は誰なのか?」 (もらう人のこと)

③保険料の負担 (保険料が払えるか)

という三つの切り口があります。

※「貯蓄性」などというのは後で考えましょう。

そして、保険には、三つの種類があります。

①第一分野と呼ばれる「生命保険」

・いわゆる「死亡保障」というものです。

・形式としては、お尻を決めておく「定期保険」と生涯保障という「終身保険」があります。

多くの保険がこの組み合わせで作られているケースが多いようです。

・受取人は「ご遺族」です。

②第二分野と呼ばれる「損害保険」

・事故が起きた時に支払われる性格のものです。

「ホールインワン」も保険業界では「事故」と呼ばれます。

・具体的には自動車保険や火災保険や賠償保険などが該当します。

・受取人は「被害者」です。

③第三分野と呼ばれる「医療保険」、「介護保険」です

・病気になった時の医療費支援のための保険です。

・代表的なものに「がん保険」というのがあります。

・受取人は「あなたご自身」です。

若い頃は、

「もし万一不測の事態になったら、家族のために!」ということで、「生命保険」に目が行きがちでした。

もっと言えば、そういう雰囲気のなかで「とりあえず、保険に入っておこう!」という意識が強く働きます。

「まさかの時のために」といいつつ、「とりあえず」だった方も多いはずです。

お子様が成長され、就職して自活されるようになると、

「家族のため」というニーズは薄れてきます。

ただし、「保険をやめたそばから、もし必要になったらどうしよう?」という不安が持ち上がってきます。

でも、ご心配することなかれ、ご家族(=ご遺族)は、すでに自活されていますから。。。。。

しいて言えば、「奥様のことが気がかりで。。。。」という愛情が頭の中をよぎります。

その時は

①「パートに出ていただくもよし」

②「少しは貯まった預金を取り崩すもよし」

③そうこうしているうちに「年金の受給時期」がやってきます。

どうしてもご不安な方は、「年金受給時期」を終期とした生命保険にお入りになっておけばよいことです。

少しだけ生命保険をお残しになり「これが葬式代」と笑って話される方も数多くいらっしゃいますが、

ご預金があれば、わざわざ生命保険に頼ることも必要ありません。

そんなに派手なお葬式をしなければ済むことです。

使途自由な「定期預金」のほうが使い勝手がいいものです。

あえて言えば、

①相続税支払いのためにキャッシュが必要

②資産を特定家族に残したい(名宛して残す)

という方には、生命保険はお薦めです。

熟年になった皆様に、保険についてのメッセージを贈るとしたら、

①子育てが終わったら生命保険(死亡保険)は不要

②「とりあえず」から「生活・人生の応援団」(コスト)へ

ということでしょうか。。。。。。

それから「損害保険」も昨今は特に重要性が叫ばれるようになりました。

〇車を持ったら必ず「自動車保険」に!

・「対人」「対物」は「無制限」になさっていますか?

~鉄道事故を想定するといいそうです。事故を起こしたら「破産」ということのないように。。。。

〇家を持ったら必ず「火災保険」に!

・「自分は火事は出さない」と言っても、類焼(もらい火)ということも考えられます。

住宅ローンのある人は必ずセットされているはずです。

〇なにかと「訴訟」の時代です

・「個人賠償」保険には必ず入っておきましょう。

単独で入らなくても「火災保険」「自動車保険」にセットすることができます。

年間保険料は家族型でもとても安いものです。

「自転車で云々」というようなことも多いですからこれは必要です。

・ご商売をなさっている方なら「施設賠償」などという保険も必要です。

「お店でお客さんが転んでケガをした」ということもあるものです。

CMに踊らされてしまうのが「医療保険」です

・国の「高額療養費制度」というものもありますから、必ずしも必要ではないと言っても過言でもありませんが、「安心して治療を受けられる」という妙な安心感もあります。

最近では「入院日数は減った」「さびしい個室を避ける方も増えました」ので入院費は必ずしも多くはないとも言えます。

こんな話をしていると、

〇「保険屋さんのために働いている」わけじゃないやい!

〇素人のお前に言われる筋合いではない!

とお叱りを受けそうですね。

ここのところ私の身の回りで「保険」に助けてもらったことが多かったことから、少し私の持論を述べさせてもらいました。

また、「保険屋さん保険コンサルタントさんも意外と知らない」ということもあったりするかもしれません。「こんな考え方もある」ということで「保険を考えるとき」のご参考にしてください。

「いつ入ればいいのか?」とか「契約者変更」等々テクニカルな話もありますが、その話はまたの機会に。。。。。

保険会社の利益、保険会社の人のお給料を考えると、それにしても「保険料」は高い!

せっかくの機会ですから、「保険」の話をしてみましょう。

企業なら保険料の損金算入など税金の問題もいろいろありますが、私の経験に照らしながら、普通のサラリーマン向けにお話ししましょう。

「保険」のセールスを受けたり「保険の見直し」を感じたら、こんな話をいわゆる「保険屋」さんになさってみてはいかがでしょうか?

なお、保険を考えるにあったては、

①保障内容 (どんな時にもらえるか)

②「受取人は誰なのか?」 (もらう人のこと)

③保険料の負担 (保険料が払えるか)

という三つの切り口があります。

※「貯蓄性」などというのは後で考えましょう。

そして、保険には、三つの種類があります。

①第一分野と呼ばれる「生命保険」

・いわゆる「死亡保障」というものです。

・形式としては、お尻を決めておく「定期保険」と生涯保障という「終身保険」があります。

多くの保険がこの組み合わせで作られているケースが多いようです。

・受取人は「ご遺族」です。

②第二分野と呼ばれる「損害保険」

・事故が起きた時に支払われる性格のものです。

「ホールインワン」も保険業界では「事故」と呼ばれます。

・具体的には自動車保険や火災保険や賠償保険などが該当します。

・受取人は「被害者」です。

③第三分野と呼ばれる「医療保険」、「介護保険」です

・病気になった時の医療費支援のための保険です。

・代表的なものに「がん保険」というのがあります。

・受取人は「あなたご自身」です。

若い頃は、

「もし万一不測の事態になったら、家族のために!」ということで、「生命保険」に目が行きがちでした。

もっと言えば、そういう雰囲気のなかで「とりあえず、保険に入っておこう!」という意識が強く働きます。

「まさかの時のために」といいつつ、「とりあえず」だった方も多いはずです。

お子様が成長され、就職して自活されるようになると、

「家族のため」というニーズは薄れてきます。

ただし、「保険をやめたそばから、もし必要になったらどうしよう?」という不安が持ち上がってきます。

でも、ご心配することなかれ、ご家族(=ご遺族)は、すでに自活されていますから。。。。。

しいて言えば、「奥様のことが気がかりで。。。。」という愛情が頭の中をよぎります。

その時は

①「パートに出ていただくもよし」

②「少しは貯まった預金を取り崩すもよし」

③そうこうしているうちに「年金の受給時期」がやってきます。

どうしてもご不安な方は、「年金受給時期」を終期とした生命保険にお入りになっておけばよいことです。

少しだけ生命保険をお残しになり「これが葬式代」と笑って話される方も数多くいらっしゃいますが、

ご預金があれば、わざわざ生命保険に頼ることも必要ありません。

そんなに派手なお葬式をしなければ済むことです。

使途自由な「定期預金」のほうが使い勝手がいいものです。

あえて言えば、

①相続税支払いのためにキャッシュが必要

②資産を特定家族に残したい(名宛して残す)

という方には、生命保険はお薦めです。

熟年になった皆様に、保険についてのメッセージを贈るとしたら、

①子育てが終わったら生命保険(死亡保険)は不要

②「とりあえず」から「生活・人生の応援団」(コスト)へ

ということでしょうか。。。。。。

それから「損害保険」も昨今は特に重要性が叫ばれるようになりました。

〇車を持ったら必ず「自動車保険」に!

・「対人」「対物」は「無制限」になさっていますか?

~鉄道事故を想定するといいそうです。事故を起こしたら「破産」ということのないように。。。。

〇家を持ったら必ず「火災保険」に!

・「自分は火事は出さない」と言っても、類焼(もらい火)ということも考えられます。

住宅ローンのある人は必ずセットされているはずです。

〇なにかと「訴訟」の時代です

・「個人賠償」保険には必ず入っておきましょう。

単独で入らなくても「火災保険」「自動車保険」にセットすることができます。

年間保険料は家族型でもとても安いものです。

「自転車で云々」というようなことも多いですからこれは必要です。

・ご商売をなさっている方なら「施設賠償」などという保険も必要です。

「お店でお客さんが転んでケガをした」ということもあるものです。

CMに踊らされてしまうのが「医療保険」です

・国の「高額療養費制度」というものもありますから、必ずしも必要ではないと言っても過言でもありませんが、「安心して治療を受けられる」という妙な安心感もあります。

最近では「入院日数は減った」「さびしい個室を避ける方も増えました」ので入院費は必ずしも多くはないとも言えます。

こんな話をしていると、

〇「保険屋さんのために働いている」わけじゃないやい!

〇素人のお前に言われる筋合いではない!

とお叱りを受けそうですね。

ここのところ私の身の回りで「保険」に助けてもらったことが多かったことから、少し私の持論を述べさせてもらいました。

また、「保険屋さん保険コンサルタントさんも意外と知らない」ということもあったりするかもしれません。「こんな考え方もある」ということで「保険を考えるとき」のご参考にしてください。

「いつ入ればいいのか?」とか「契約者変更」等々テクニカルな話もありますが、その話はまたの機会に。。。。。

保険会社の利益、保険会社の人のお給料を考えると、それにしても「保険料」は高い!

生命保険会社から「マイナンバーのご申告のお願い」をされる [保険の話]

マイナンバーの通知書をもらったけど「使うことがないなぁ」と思っていたら、ある生命保険会社(業界大手)から申告依頼が届きました。

「個人番号カード」を持っていない私は、

①通知カードのコピー

②運転免許証(本院確認書類)

の二つが必要なようです。

ただ、この生命保険会社から来た書類を見ても、「なぜ」とかよくわかりません。

もっと言えば、文章そのものや説明書きもさっぱりわかりません。

気になったので「生命保険協会」のホームページを見たら、

と書いてありました。

「義務」だったのです。

保険は簡単には契約変更をすることはできませんが、この保険会社の文書ややり取りはいつもこの調子です。

もう少し「わかりやすい」「一般人から見て常識的な」対応ができないものかといつも思います。

「返信用封筒」が付いていましたが、「レターパック」を別途購入して出しておきました。

「個人番号カード」を持っていない私は、

①通知カードのコピー

②運転免許証(本院確認書類)

の二つが必要なようです。

ただ、この生命保険会社から来た書類を見ても、「なぜ」とかよくわかりません。

もっと言えば、文章そのものや説明書きもさっぱりわかりません。

気になったので「生命保険協会」のホームページを見たら、

生命保険会社では、保険金等のお支払いの際に税務署に提出する支払調書等に、保険契約者および保険金等受取人のマイナンバーを記載することが義務付けられております。

と書いてありました。

「義務」だったのです。

保険は簡単には契約変更をすることはできませんが、この保険会社の文書ややり取りはいつもこの調子です。

もう少し「わかりやすい」「一般人から見て常識的な」対応ができないものかといつも思います。

「返信用封筒」が付いていましたが、「レターパック」を別途購入して出しておきました。

あなたの都合で電話しないでよ! [保険の話]

ここのところある方からよく電話をいただきます。

最初は、先週の土曜日でした。

~どうやら面談のアポイントを取りたかったようです。

次は、翌週の月曜日。

そして、今度は昨日でした。

電話の主は、いわゆる保険のおばさんです。

どうやら契約の更新時期が来ているようです。

なんでも「医療の特約が新しくなったので薦めたい」ということのようです。

どの電話も私が車に乗っている時でした。

カーナビ連動にしているものですから、運転中でもかかってしまいます。

先方にはそういう配慮もありません。

私自身、少しばかり「保険」に詳しいこともあり、正直、電話での説明に魅力も感じません。

DM等で「違いがわかる」ご案内をいただければ、少しは考えるかもしれません。

①ほかにも保険に入っていること

②ここ数年、保険の整理をしてきたこと

から、正直、更新することは考えていません。

その趣旨がなかなか伝わりません。

この特約を申し込むのは今月いっぱいだそうです。

あまりにも検討の時間がありません。

そして、新しい特約の説明ばかりで、

「現状」がこうで、「今後」がこうという説明もありません。

「保険のために生きているわけではない!」

と申し上げておきました。

まぁ、どうでもいいか。。。。

携帯でお掛けになるのなら、ショートメールを使うこともお薦めいたします。

おつきあいで「保険」に入る [保険の話]

知り合いに頼まれて「保険」に付き合うことになりました。

いわゆる「渡世の義理」というやつです。

私の場合は、生命保険、医療保険とも相応に入っているので本当は不要です。

それどころか「整理しよう」と先日も迷ったばかりです。

世の中にはこういう「不要なサービス業」も数多く存在します。

「まったく保険には入っていない」という人には「一つぐらいは。。。。」ということもありますが、本当に困ったものです。

「今月の実績がゼロ」ということなので、やむなく1年だけおつきあいすることに。

@月額1,000円としても12,000円は無駄かもしれない出費になってしまいます。

「預金をつきあって」なら負担にはなりませんが、こういうおつきあいはわれながら本当に情けなくなってしまいます。

そういえば「約款」も「重要事項説明書」もないので「それくらい下さいよ」とお願いしました。

商品的にも「?」と思うところもたくさんある商品でしたが、まぁ「おつきあい」です。

「サービス業」は手っ取り早いお仕事かもしれませんが、「不要なものには困りもの」というお仕事でもあるのです。

世の中が「人手不足」というのならこういうお仕事を減らすべきなのです。

いわゆる「渡世の義理」というやつです。

私の場合は、生命保険、医療保険とも相応に入っているので本当は不要です。

それどころか「整理しよう」と先日も迷ったばかりです。

世の中にはこういう「不要なサービス業」も数多く存在します。

「まったく保険には入っていない」という人には「一つぐらいは。。。。」ということもありますが、本当に困ったものです。

「今月の実績がゼロ」ということなので、やむなく1年だけおつきあいすることに。

@月額1,000円としても12,000円は無駄かもしれない出費になってしまいます。

「預金をつきあって」なら負担にはなりませんが、こういうおつきあいはわれながら本当に情けなくなってしまいます。

そういえば「約款」も「重要事項説明書」もないので「それくらい下さいよ」とお願いしました。

商品的にも「?」と思うところもたくさんある商品でしたが、まぁ「おつきあい」です。

「サービス業」は手っ取り早いお仕事かもしれませんが、「不要なものには困りもの」というお仕事でもあるのです。

世の中が「人手不足」というのならこういうお仕事を減らすべきなのです。

「第一生命」が保険業界を変えるかもしれない [保険の話]

「89歳の営業職員が19億円をだまし取ったかもしれない」と言う第一生命の不祥事。

コロナの感染蔓延で少し地味な取り扱いになっていますが、本当は保険業界に激震が走っているのかもしれません。

例えば、

①第一生命は株式会社なので、19億円の被害を弁償すれば「株主代表訴訟」が待っている可能性があること

つまり「社長の首すら飛びかねない」事態になっているかもしれません。

②ここ10年の保険業界は「コンプライアンス態勢」に注力し、内部研修を充実させてきました。

にも拘わらず「特別調査役」などと言う肩書が放置され顧客を信用させてしまったこと

つまり内部体制上の問題が露見してしまいました。

③「89歳と言う営業職員がいる」と言う不思議

つまり保険会社は、どの業界よりも「死亡」「病気」「平均余命」に詳しい業界です。

「89歳の営業職員が現場で動いている」と言う不思議に気が付かないはずがありません。

④保険業界には「優績職員」表彰制度と言うのがあり、その存在は社長も知りうるレベルのもの

つまり営業現場末端の一人の営業職員が引き起こした詐欺事件に見えますが、実は社長まで知りうる営業職員であったと思われます。

相互牽制、内部管理がどのように行われていたのか不思議で仕方がありません。

⑤保険会社と言うのは想像以上に社員(職員)の多い業界です。

例えば、

・日本生命 71,871名(うち営業職員52,356名)

・第一生命 56,151名(うち営業職員44,974名)

・明治安田生命 46,002名(うち営業職員35,072名)

と言う規模です。

つまり「ネットでも生命保険に入ることができる時代」にもかかわらずこんなに人が必要なのか?と思わずにはいられません。

⑥「生命保険」は定価販売が原則であり値引きは禁じられています。

しかも、保険料には経費や利益が最初から織り込んであります。

つまり、「これだけの人件費は保険料に織り込んである」と言うことであり、人が減れば保険料は下がる可能性があるということです。

さらには、「売値に経費と利益が織り込んであり値引きもない」と言うことですから、相応の資金運用ができ想定した死亡率の範囲であるなら「売れば売るほど儲かる」と言う商売です。

⑦「お金」や「人の命」と言うナーバスな商売にもかかわらず、仕事の内容的にはかなりイージーな部分があったのではないかと想像してしまいます。

「戦後寡婦」対策として力が入れられた保険外務員制度ですが、「保険外務員の時間外勤務問題」をはじめ昨今の「コンプライアンス態勢」では業務の見直しがかなり図られつつありますが、まだまだ旧態依然とした部分も数多く残っているのかもしれません。

⑧個人向けの生命保険しか印象にない人も多いかもしれませんが、大口は「中小企業経営者向けの節税」手法による保険契約が多かったのも実情です。

つまり、保険会社と言う大組織は「中小企業の経営者」層に深く食い込んでいたことも否定できません。

⑨実際の手口はどのようなものかよくわかりませんが、領収証(預かり証)が手書きであったりと通常では考えられない事務手続きがなされていたようです。

つまり、落とし穴ははたくさんあったにも関わらず、保険外務員と顧客との関係が

・「お世話になった」

・「おつきあい」

・「ご縁がある」

と言った情緒的な部分にかなり乗っかっていたのではないかと言うことも否定できません。

東京、大阪、名古屋と言う大都市部ではなく地方都市で大きな不祥事が起きている点も管理不十分なところが見え隠れします。

保険会社大手は日本を代表する企業群です。

今回の不祥事は業界を揺るがす事案だと思います。

おそらく社長退任まで及ぶかもしれないような大きな不祥事であり、業界全体の変革が進むような気がします。

ところで、皆さんの周りで「生命保険」の死亡保険金をもらわれた人はいらっしゃいますか?

「保険に入っている」と言う人数に比べたらはるかに少ないのではないでしょうか?

長寿であればあるほど保険料負担が重くなり多くの人が途中で解約されることも多い商品です。

ほら「保険の見直しをしましょう」と今日も誰かが言っているはずです。

コロナの感染蔓延で少し地味な取り扱いになっていますが、本当は保険業界に激震が走っているのかもしれません。

例えば、

①第一生命は株式会社なので、19億円の被害を弁償すれば「株主代表訴訟」が待っている可能性があること

つまり「社長の首すら飛びかねない」事態になっているかもしれません。

②ここ10年の保険業界は「コンプライアンス態勢」に注力し、内部研修を充実させてきました。

にも拘わらず「特別調査役」などと言う肩書が放置され顧客を信用させてしまったこと

つまり内部体制上の問題が露見してしまいました。

③「89歳と言う営業職員がいる」と言う不思議

つまり保険会社は、どの業界よりも「死亡」「病気」「平均余命」に詳しい業界です。

「89歳の営業職員が現場で動いている」と言う不思議に気が付かないはずがありません。

④保険業界には「優績職員」表彰制度と言うのがあり、その存在は社長も知りうるレベルのもの

つまり営業現場末端の一人の営業職員が引き起こした詐欺事件に見えますが、実は社長まで知りうる営業職員であったと思われます。

相互牽制、内部管理がどのように行われていたのか不思議で仕方がありません。

⑤保険会社と言うのは想像以上に社員(職員)の多い業界です。

例えば、

・日本生命 71,871名(うち営業職員52,356名)

・第一生命 56,151名(うち営業職員44,974名)

・明治安田生命 46,002名(うち営業職員35,072名)

と言う規模です。

つまり「ネットでも生命保険に入ることができる時代」にもかかわらずこんなに人が必要なのか?と思わずにはいられません。

⑥「生命保険」は定価販売が原則であり値引きは禁じられています。

しかも、保険料には経費や利益が最初から織り込んであります。

つまり、「これだけの人件費は保険料に織り込んである」と言うことであり、人が減れば保険料は下がる可能性があるということです。

さらには、「売値に経費と利益が織り込んであり値引きもない」と言うことですから、相応の資金運用ができ想定した死亡率の範囲であるなら「売れば売るほど儲かる」と言う商売です。

⑦「お金」や「人の命」と言うナーバスな商売にもかかわらず、仕事の内容的にはかなりイージーな部分があったのではないかと想像してしまいます。

「戦後寡婦」対策として力が入れられた保険外務員制度ですが、「保険外務員の時間外勤務問題」をはじめ昨今の「コンプライアンス態勢」では業務の見直しがかなり図られつつありますが、まだまだ旧態依然とした部分も数多く残っているのかもしれません。

⑧個人向けの生命保険しか印象にない人も多いかもしれませんが、大口は「中小企業経営者向けの節税」手法による保険契約が多かったのも実情です。

つまり、保険会社と言う大組織は「中小企業の経営者」層に深く食い込んでいたことも否定できません。

⑨実際の手口はどのようなものかよくわかりませんが、領収証(預かり証)が手書きであったりと通常では考えられない事務手続きがなされていたようです。

つまり、落とし穴ははたくさんあったにも関わらず、保険外務員と顧客との関係が

・「お世話になった」

・「おつきあい」

・「ご縁がある」

と言った情緒的な部分にかなり乗っかっていたのではないかと言うことも否定できません。

東京、大阪、名古屋と言う大都市部ではなく地方都市で大きな不祥事が起きている点も管理不十分なところが見え隠れします。

保険会社大手は日本を代表する企業群です。

今回の不祥事は業界を揺るがす事案だと思います。

おそらく社長退任まで及ぶかもしれないような大きな不祥事であり、業界全体の変革が進むような気がします。

ところで、皆さんの周りで「生命保険」の死亡保険金をもらわれた人はいらっしゃいますか?

「保険に入っている」と言う人数に比べたらはるかに少ないのではないでしょうか?

長寿であればあるほど保険料負担が重くなり多くの人が途中で解約されることも多い商品です。

ほら「保険の見直しをしましょう」と今日も誰かが言っているはずです。

保険屋さんを泣かす [保険の話]

先日、保険会社の方からお電話をいただきました。

「定期保険部分の満期が到来し、支払方法が変更になる」

というご趣旨のようでした。

しかし要領を得ません。

聞けば「今年の3月入社したばかり」だと。

新卒入社かと思いながら話を聞いていたら「高校生のお子さんがいらっしゃる」とか

私自身は、

・すでに郵便で案内が来ていたので内容はそれなりに知っていた

・手続きが不明のためどうすればいいのか放置していた

・保険の内容もある程度は熟知している(保険知識は相応にある)

状態なので、入社3か月程度の方が敵うお客ではありません。

この保険会社のHPも定期的に閲覧していますし、メルマガも受信しています。

「無防備で電話してくるなよ」

と言いたいところです。

かつての「生命保険」は

①終身保険部分

②定期保険部分

③医療保険部分

で構成されています。

さすがに「医療保険」部分は時代にそぐわないため保険会社の直営ショップで見直しはやりました。

保険は「強制的義務的貯蓄」とも呼ばれ、そうそう簡単には解約や見直しができない性格の貯蓄です。

若いうちなら選択肢はたくさんありますが、年が寄るとなかなか好条件のものはないものです。

いろいろ話していると電話の向こうで泣き声らしきものが聞こえてきます。

パワハラ・セクハラというよりも「私の保険知識」に圧倒され「いやな客に電話してしまった」ということと「クレジットカードで保険料が払えるのか?」などという簡単な質問にも答えられない自分にイラつかれたのでしょう。

彼女には「私の顧客名簿の片隅に『猛犬注意』と書いておくように」とアドバイスしておきました。

保険には不合理なことがたくさんありますが、「まぁ多勢に無勢ですから御社の指示に従いますので手続き書類を送っておいてください」と依頼しておきました。

それでも「また電話したい」とのことであったので、

①私が入っている保険の不具合を指摘のこと

②満期となった定期保険部分には返戻金があるのかどうかを調べること

を依頼しておきました。

いつまでこういう保険販売スタイルが続くのでしょう?

人手の無駄以外の何ものでもありません。

「定期保険部分の満期が到来し、支払方法が変更になる」

というご趣旨のようでした。

しかし要領を得ません。

聞けば「今年の3月入社したばかり」だと。

新卒入社かと思いながら話を聞いていたら「高校生のお子さんがいらっしゃる」とか

私自身は、

・すでに郵便で案内が来ていたので内容はそれなりに知っていた

・手続きが不明のためどうすればいいのか放置していた

・保険の内容もある程度は熟知している(保険知識は相応にある)

状態なので、入社3か月程度の方が敵うお客ではありません。

この保険会社のHPも定期的に閲覧していますし、メルマガも受信しています。

「無防備で電話してくるなよ」

と言いたいところです。

かつての「生命保険」は

①終身保険部分

②定期保険部分

③医療保険部分

で構成されています。

さすがに「医療保険」部分は時代にそぐわないため保険会社の直営ショップで見直しはやりました。

保険は「強制的義務的貯蓄」とも呼ばれ、そうそう簡単には解約や見直しができない性格の貯蓄です。

若いうちなら選択肢はたくさんありますが、年が寄るとなかなか好条件のものはないものです。

いろいろ話していると電話の向こうで泣き声らしきものが聞こえてきます。

パワハラ・セクハラというよりも「私の保険知識」に圧倒され「いやな客に電話してしまった」ということと「クレジットカードで保険料が払えるのか?」などという簡単な質問にも答えられない自分にイラつかれたのでしょう。

彼女には「私の顧客名簿の片隅に『猛犬注意』と書いておくように」とアドバイスしておきました。

保険には不合理なことがたくさんありますが、「まぁ多勢に無勢ですから御社の指示に従いますので手続き書類を送っておいてください」と依頼しておきました。

それでも「また電話したい」とのことであったので、

①私が入っている保険の不具合を指摘のこと

②満期となった定期保険部分には返戻金があるのかどうかを調べること

を依頼しておきました。

いつまでこういう保険販売スタイルが続くのでしょう?

人手の無駄以外の何ものでもありません。

生命保険(医療保険)の時効3年は短い [保険の話]

世の中には「わかっているけど忘れている」あるいは「徒過している」ことと言うものがあります。

例えば「生命保険」や「医療保険」の時効は3年です。

がんなどの病気で治療中の方にとっては3年などはすぐ経ちます。

銀行預金の時効が10年と言うことに比べてもあまりにも短いような気がします。

しかも銀行預金と違い保険には「死亡証明書」や保険会社所定の「診断書」も必要です。

先日ある保険会社からご案内を頂きました。

バブルの頃にスタートした「個人年金保険」が満期を迎えたが「受け取り手続き」をしていないと。

忘れていました。

時期的にもそれなりに利回りのいい保険(貯蓄)です。

長年払ってきたのに受け取るのを忘れるなんて。。。。笑い話です。

しかも時効が3年なのだとか。

「権利に眠るものは保護しない」

と言うもののあまりにも短すぎます。

保険会社側で満期がわかるものは管理もしてくれますが、死亡保険や医療保険は申告しない限りは忘れられてしまいます。

こういうことを話題にする人が少ないような気がします。

所得の増えない時代・・・・少し厳しい。