花咲舞と防犯訓練 [銀行(員)と付き合う法]

一昨日のテレビドラマ「花咲舞が黙ってない」(日本テレビ系)の冒頭で銀行強盗に襲われるシーンがありました。

あとで、「防犯訓練」だったということがわかるのですが、私が知っている防犯訓練に比べると少し違和感がありました。

まぁ、ストリーの展開とは全く関係のない話なので、ややアバウトな部分もあるのでしょうが、私が知る「防犯訓練」の話を少ししてみましょう。

①「カラーボール」を投げること。

・・・・意外と投げられないものです。また当たらないものです。ですから実践的な練習が必要です。

②「非常通報ボタン」を押すこと。

・・・・どこにあるかは内緒ですが、これも咄嗟の場合にはむつかしいことです。

③「時間をかける」こと

・・・・最近は、銃を持った強盗も多いので抵抗は禁物ですが、「犯人の顔を覚える」「警察が来るまで待つ」という考え方もあります。

④訓練の時は「キャッシュは渡さない」

・・・・「犯人役」の人を知らないのですから、訓練だからこそ「キャッシュ」は渡さないものです。番組では、訓練のことが事前に周知されていましたからなおさらです。

「訓練を装った強盗」という笑えない話もあります。

⑤必ず反省会(講評)をやります。

・・・・本当に被害にあった時のことを想定した検討会が必ず行われます。「改善点」が見つかったらベターです。

たかがテレビ番組でここまで書くのもいかがなものかとは思いますが、銀行というのはこういうリスクもあり、お金だけではなく「『人命』に影響する」という重みもあるのです。

あとで、「防犯訓練」だったということがわかるのですが、私が知っている防犯訓練に比べると少し違和感がありました。

まぁ、ストリーの展開とは全く関係のない話なので、ややアバウトな部分もあるのでしょうが、私が知る「防犯訓練」の話を少ししてみましょう。

①「カラーボール」を投げること。

・・・・意外と投げられないものです。また当たらないものです。ですから実践的な練習が必要です。

②「非常通報ボタン」を押すこと。

・・・・どこにあるかは内緒ですが、これも咄嗟の場合にはむつかしいことです。

③「時間をかける」こと

・・・・最近は、銃を持った強盗も多いので抵抗は禁物ですが、「犯人の顔を覚える」「警察が来るまで待つ」という考え方もあります。

④訓練の時は「キャッシュは渡さない」

・・・・「犯人役」の人を知らないのですから、訓練だからこそ「キャッシュ」は渡さないものです。番組では、訓練のことが事前に周知されていましたからなおさらです。

「訓練を装った強盗」という笑えない話もあります。

⑤必ず反省会(講評)をやります。

・・・・本当に被害にあった時のことを想定した検討会が必ず行われます。「改善点」が見つかったらベターです。

たかがテレビ番組でここまで書くのもいかがなものかとは思いますが、銀行というのはこういうリスクもあり、お金だけではなく「『人命』に影響する」という重みもあるのです。

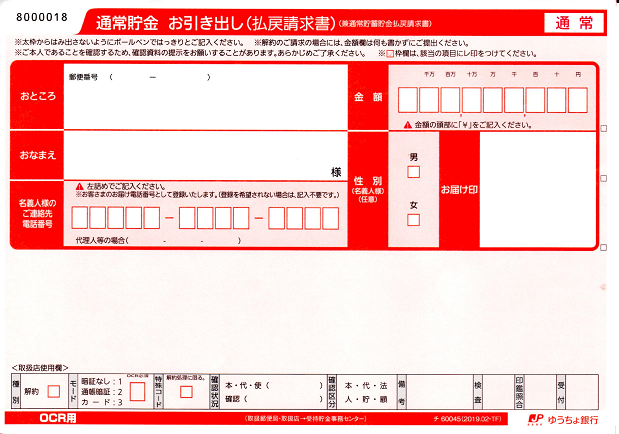

預金の払い出しに「通帳」と「印鑑」を持って行ったらお礼を言われました [銀行(員)と付き合う法]

私は、「古いタイプ」で「頭の固い」銀行員だったのかもしれません。

銀行員経験者としては、預金の払い出しを店頭で行うには、

①届出印鑑

②預金通帳

③本人確認ができるもの

が必要だと思っています。

また、多くのお客様もそうなさっていらっしゃるはずで、かつ、浸透しているはずだと思っていました。

先日、ある銀行に行った時、フロアレディの方が寄ってきて、

フロアレディ:「今日はどのようなご用件ですか?」

私:「預金の払い出しです」

フロアレデイ:「お通帳とご印鑑はお持ちですか?」

私:「運転免許証も持っています」

フロアレディ;「お通帳とご印鑑をお持ちいただきありがとうございます」

こんなやり取りがありました。

銀行に「通帳」と「印鑑」を持参したことでお礼を言われたのです。

そして、「払戻請求書」を書き上げてから、番号札を取ることにしました。

なぜかというと、最初に番号札を取ると、書類を書いてもいないのに順番が来てしまうからです。

ちなみに、この銀行は、キャッシュカードと暗証番号があれば店頭でお金を引き出すことができたはずです。

この前の「本人確認」もキャッシュカードで行った銀行です。

フロアレディの方は、かつて銀行員だった方が多いので、年配の方には忸怩たる思いもあるようです。

全国銀行協会のホームページを見ると、

などと書いてあります。

昔と違い、

・ATMの発達で混まなくなった(待ち時間が減った)

・取引店舗以外の店舗でも出し入れができる(顔見知りではなくなった)

・「おれおれ詐欺」「振り込め詐欺」等新しい犯罪が増えた

という事情を考えると、もう少し丁寧な対応があってもいいのではないでしょうか。。。。。

銀行員経験者としては、預金の払い出しを店頭で行うには、

①届出印鑑

②預金通帳

③本人確認ができるもの

が必要だと思っています。

また、多くのお客様もそうなさっていらっしゃるはずで、かつ、浸透しているはずだと思っていました。

先日、ある銀行に行った時、フロアレディの方が寄ってきて、

フロアレディ:「今日はどのようなご用件ですか?」

私:「預金の払い出しです」

フロアレデイ:「お通帳とご印鑑はお持ちですか?」

私:「運転免許証も持っています」

フロアレディ;「お通帳とご印鑑をお持ちいただきありがとうございます」

こんなやり取りがありました。

銀行に「通帳」と「印鑑」を持参したことでお礼を言われたのです。

そして、「払戻請求書」を書き上げてから、番号札を取ることにしました。

なぜかというと、最初に番号札を取ると、書類を書いてもいないのに順番が来てしまうからです。

ちなみに、この銀行は、キャッシュカードと暗証番号があれば店頭でお金を引き出すことができたはずです。

この前の「本人確認」もキャッシュカードで行った銀行です。

フロアレディの方は、かつて銀行員だった方が多いので、年配の方には忸怩たる思いもあるようです。

全国銀行協会のホームページを見ると、

銀行協会職員や警察官、検察官を名乗り、言葉巧みにお客さまの口座情報を聞き出そうとする事件や、暗証番号を聞き出してキャッシュカードをだまし取ろうとする事件、現金をだまし取ろうとする事件等が発生しています。ご注意ください。

すでに取引時確認手続を済まされたお客さまにつきましては、本人確認書類をご提示いただく代りに、通帳、キャッシュカードの提示など銀行所定の方法により確認をさせていただくことがあります。

などと書いてあります。

昔と違い、

・ATMの発達で混まなくなった(待ち時間が減った)

・取引店舗以外の店舗でも出し入れができる(顔見知りではなくなった)

・「おれおれ詐欺」「振り込め詐欺」等新しい犯罪が増えた

という事情を考えると、もう少し丁寧な対応があってもいいのではないでしょうか。。。。。

「現金その場限り」 [銀行(員)と付き合う法]

銀行の中で徹底されることの中に、

「現金その場限り」

という言葉があります。

したがって、銀行の内部でも、お金が人手に渡るとき(ある担当者から別の担当者に渡るとき)は、「数えなおす」ということが再三行われています。

皆さんも、銀行の店頭で、

「機械で数えますので見ていてください」

とか

「奥の機械で数えますからよろしいでしょうか」

と言われたことがおありだと思います。

お金が「余ったり」「足りなかった」時は、プロセスを検証するからです。

だれがどんなことをしたかという検証を必ずするのです。

私の銀行員生活の中で、お金が合わなかったことが何度かあります。

なかでも、お客様に「ご迷惑をかける」「不快な思いをさせてしまう」

というケースで一番多いのは、

よその銀行でおろしたお金を持ち込まれた時に時折あるのですが、帯封(※)されたお金が実は99枚しかなかったりするケースです。

※100万円単位で紙の帯でくくられた札束

おそらくお客様は「銀行は間違うことはない」ということで、帯封を解いてまでお数えになることもないと思います。

しかし現実には、たまにあるのです。

ただ、原因はよくわかりません。

ですから、銀行の窓口では、「受け取ったらすぐにお金を数える」のです。

もし、足りなかった時は、「お客様」の責任なのです。

最近、銀行の窓口でお金を出し入れする機会が何回かありました。

ある銀行では、私に見るように促し、目の前で、声を上げて数えてくれました。

ある銀行では、「機械で数えたので間違いありません」とおっしゃいました。

かつて、「機械で数えたので。。。。」などと言う銀行はありませんでした。

私は、お客様と払い出した銀行とでトラブルになった事例も何件か知っています。

また、お金を銀行員のように数えることができるお客様も少ないのも実情です。

昔と違い、店頭客はずいぶん減りました。

もう少し丁寧に取り扱うことが銀行には必要ではないでしょうか。。。。

基本を大切に!

なお、銀行が「振込」や「振替」を薦める理由の一つに「取引経緯がよくわかる」ということがあります。

もし、銀行員やビジネスマンが現金での受け取りを薦める場合は、それなりに疑ってください。

※「振り込め詐欺」が「現金受け渡し詐欺」に変わっているのもそういう事情があるのかもしれません。

「現金その場限り」

という言葉があります。

したがって、銀行の内部でも、お金が人手に渡るとき(ある担当者から別の担当者に渡るとき)は、「数えなおす」ということが再三行われています。

皆さんも、銀行の店頭で、

「機械で数えますので見ていてください」

とか

「奥の機械で数えますからよろしいでしょうか」

と言われたことがおありだと思います。

お金が「余ったり」「足りなかった」時は、プロセスを検証するからです。

だれがどんなことをしたかという検証を必ずするのです。

私の銀行員生活の中で、お金が合わなかったことが何度かあります。

なかでも、お客様に「ご迷惑をかける」「不快な思いをさせてしまう」

というケースで一番多いのは、

よその銀行でおろしたお金を持ち込まれた時に時折あるのですが、帯封(※)されたお金が実は99枚しかなかったりするケースです。

※100万円単位で紙の帯でくくられた札束

おそらくお客様は「銀行は間違うことはない」ということで、帯封を解いてまでお数えになることもないと思います。

しかし現実には、たまにあるのです。

ただ、原因はよくわかりません。

ですから、銀行の窓口では、「受け取ったらすぐにお金を数える」のです。

もし、足りなかった時は、「お客様」の責任なのです。

最近、銀行の窓口でお金を出し入れする機会が何回かありました。

ある銀行では、私に見るように促し、目の前で、声を上げて数えてくれました。

ある銀行では、「機械で数えたので間違いありません」とおっしゃいました。

かつて、「機械で数えたので。。。。」などと言う銀行はありませんでした。

私は、お客様と払い出した銀行とでトラブルになった事例も何件か知っています。

また、お金を銀行員のように数えることができるお客様も少ないのも実情です。

昔と違い、店頭客はずいぶん減りました。

もう少し丁寧に取り扱うことが銀行には必要ではないでしょうか。。。。

基本を大切に!

なお、銀行が「振込」や「振替」を薦める理由の一つに「取引経緯がよくわかる」ということがあります。

もし、銀行員やビジネスマンが現金での受け取りを薦める場合は、それなりに疑ってください。

※「振り込め詐欺」が「現金受け渡し詐欺」に変わっているのもそういう事情があるのかもしれません。

「保証人になることの意味」を保証人に教えなさい(保証人意思確認を義務化) [銀行(員)と付き合う法]

「銀行に家を取られた」

などという話をお聞きになったことはありませんか?

私も若い頃、ある企業の社長の奥様から、電話口で涙ながらに「銀行に家を取られた」と言われてしまったことがあります。

事業(ご商売)に一切タッチされていない奥様でしたから、こういう話が口をついて出たのだと思います。

実情は、

①どこかの銀行から融資を受けた(お金を借りた)。

②業況不芳で、融資金(借入金)が返済できず、融資の条件として社長の自宅(土地・建物)を担保に取っていたので、その家を処分して(もらって)融資金(借入金)を返済してもらった。

③そのため社長一家は、自宅もなくなり生活にも困るような状況になった。

④ところが、他の銀行の返済分が残っており、そういう状況下でも督促の電話が来る。

⑤生活資金にも困る状況なので、銀行に返すようなお金はもう残っていない。

というようなものでした。

※ちなみに、担保提供者のことを「物上保証人」と呼びます。

昨日(14.08.27)の読売新聞朝刊の一面にこんな見出しが出ていました。

「保証人意思確認を義務化」

と。。。。

「銀行に家を取られた」という話とは少し異なる部分もありますが、事情もよくわからずに融資の保証人になる方もあるため、「保証内容を理解して保証人になるという意思を明確に記録化しておく」というルールを法定化しようとする動きのようです。

ひょっとしたら、この手の記事はスルーされる方も多いかもしれませんが、少し説明しておきましょう。

「保証人として督促される時は、あなた以外に返す人がいない」ということですから、後学のためにも勉強しておきましょう。

1.何のことなのか?

①記事を引用すれば、「法相の諮問機関「法制審議会』の民法部会は26日、債権に関する規定の抜本改正案を大筋で了承した。融資の保証人になる際の意思確認を厳格化するほか。。。。。」という中の一節です。

②「銀行などによる中小企業への融資に関して、第三者の保証人が予想以上の保証を求められて生活破綻に追い込まれるケースがあることから、公証人による保証意思の確認を義務付けた。」ということのようです。

③つまり、「銀行や貸金業者が中小企業などに対する融資の際に求める個人保証の見直しは、気軽に保証人になったことで想定外の多額の借金を負うケースが絶えないことが背景にある」ようです。

2.具体的には何のことなのか?

①融資した企業が業況不安やあるいは倒産した場合には貸出金の返済が滞りますが、その時には融資の保証人や担保提供者から回収することが多々あります。

②保証を求められると(保証履行をすると)、保証人の中には、

「よくわからないまま印鑑を押した結果、『人の借金』で生活が破綻してしまった」などという事例が生まれてくることがあります。

③この「よくわからないまま印鑑を押す」ということがないように、「保証した事実を『公証人役場』で記録・明確化しておいてもらおう」という意味のようです。

3.銀行の現場ではどうしているのか?

少なくとも私がいた銀行では、保証人を取る場合には、

①原則、保証人に面談し内容を説明し保証の承諾を取ります。

②面談内容は、記録化します。

③契約書には、自署のうえ実印で押印していただき、印鑑証明書を徴求します。

④事後、内部監査で、「契約書に不備がないか」「保証意思の確認記録があるか」などがチェックされます。

多くの「銀行」では多分こんな感じだと思います。

4.保証人の方の受け止め方はどうか?

①保証金額については、「根保証」と「特定保証」の区別がつかない人も多いようです。

特に、一つの借入金額に着目されがちですが、

「根保証」とは、一定の保証枠(「極度額」といいます)の範囲での反復借入に保証をするものです。したがって、現在の借入がゼロになっても、新たな借り入れが起きてしまえば、保証枠(「極度額」)までの保証が必要です。

「特定保証」とは、借り入れの都度、その借入額について保証を行うものです。したがって、借入金が返済されれば、保証の額も返済の進行につれて減っていきます。ただし、利息債務は一定の範囲でついて回ります。

②保証人には二つのタイプがあります。

一つは、経営者などの役員等の人が挙げられます。

こういう人は、「経営上仕方がないので保証人になった」という側面もあります。

もう一つは、経営者の友人とか親戚という立場で「仕方なく保証人になった」という方々もいらっしゃいます。

こういう人は、「義理」とか「お互い様」というような側面があります。

この場合は「相保証」(あいぼしょう)と呼んで、お互いが保証人になりっこするようなこともよくあります。

5.「法制審議会」(案)の隘路

さて、「保証意思確認義務」が法定化されたとしても、

①役員等の経営関係者である保証人には適用がない。

※経営に直接関係のない保証人を「第三者保証人」と呼びます。

②「根保証」と「特定保証」の扱いが不明確なこと。

③銀行の多くは、「保証意思の確認」には厳格に取り組んでおり、保証履行保証人の生活破綻問題は「保証意思の確認」の問題ではないこと。

などの課題が挙げられます。

6.考えられる方策

①「保証するくらいならお金を貸してあげなさい」

・「保証履行」(保証が顕在化すること)は、企業破綻等のように借主の返済が滞った時に発生するものであり、主債務者からは取り戻せないケースが多いようです。また、元本だけでなく延滞利息も発生することを想定しておく必要があります。

であれば、安易に保証などせず、その分のお金を貸してあげたほうが損失(被害額)がわかりやすいといえます。

②短期間の借り入れ以外は、「根保証」を認めないこと。

・「根保証」とは、最大保証額の限度枠です。保証期間に借り入れが反復されたら、知らないうちに満枠になってしまいます。「借入金は減っていたはずなのに。。。。。」と思っていても、反復貸し出しが行われていたら、いつまでたっても保証額は減りません。

・特に、経営と直接関係のない「第三者保証人」の方には、この「根保証」というのはとてもわかりにくく、かつ「保証履行」時に割り切れないものとなります。

③経営者等の「役員という立場」で保証人になった場合は、役員等を辞めたら原則保証を免除することです。

ただし、モラルハザードの観点から、代表取締役の保証免除には一定の条件が必要かもしれません。

④「保証人になったせいで生活が破綻した」ということが問題になるのなら、「保証人になるということの意味」をもっと丁寧に教えるべきです。

・・・・そもそもこの借入金額を返せますか?

などという話をお聞きになったことはありませんか?

私も若い頃、ある企業の社長の奥様から、電話口で涙ながらに「銀行に家を取られた」と言われてしまったことがあります。

事業(ご商売)に一切タッチされていない奥様でしたから、こういう話が口をついて出たのだと思います。

実情は、

①どこかの銀行から融資を受けた(お金を借りた)。

②業況不芳で、融資金(借入金)が返済できず、融資の条件として社長の自宅(土地・建物)を担保に取っていたので、その家を処分して(もらって)融資金(借入金)を返済してもらった。

③そのため社長一家は、自宅もなくなり生活にも困るような状況になった。

④ところが、他の銀行の返済分が残っており、そういう状況下でも督促の電話が来る。

⑤生活資金にも困る状況なので、銀行に返すようなお金はもう残っていない。

というようなものでした。

※ちなみに、担保提供者のことを「物上保証人」と呼びます。

昨日(14.08.27)の読売新聞朝刊の一面にこんな見出しが出ていました。

「保証人意思確認を義務化」

と。。。。

「銀行に家を取られた」という話とは少し異なる部分もありますが、事情もよくわからずに融資の保証人になる方もあるため、「保証内容を理解して保証人になるという意思を明確に記録化しておく」というルールを法定化しようとする動きのようです。

ひょっとしたら、この手の記事はスルーされる方も多いかもしれませんが、少し説明しておきましょう。

「保証人として督促される時は、あなた以外に返す人がいない」ということですから、後学のためにも勉強しておきましょう。

1.何のことなのか?

①記事を引用すれば、「法相の諮問機関「法制審議会』の民法部会は26日、債権に関する規定の抜本改正案を大筋で了承した。融資の保証人になる際の意思確認を厳格化するほか。。。。。」という中の一節です。

②「銀行などによる中小企業への融資に関して、第三者の保証人が予想以上の保証を求められて生活破綻に追い込まれるケースがあることから、公証人による保証意思の確認を義務付けた。」ということのようです。

③つまり、「銀行や貸金業者が中小企業などに対する融資の際に求める個人保証の見直しは、気軽に保証人になったことで想定外の多額の借金を負うケースが絶えないことが背景にある」ようです。

2.具体的には何のことなのか?

①融資した企業が業況不安やあるいは倒産した場合には貸出金の返済が滞りますが、その時には融資の保証人や担保提供者から回収することが多々あります。

②保証を求められると(保証履行をすると)、保証人の中には、

「よくわからないまま印鑑を押した結果、『人の借金』で生活が破綻してしまった」などという事例が生まれてくることがあります。

③この「よくわからないまま印鑑を押す」ということがないように、「保証した事実を『公証人役場』で記録・明確化しておいてもらおう」という意味のようです。

3.銀行の現場ではどうしているのか?

少なくとも私がいた銀行では、保証人を取る場合には、

①原則、保証人に面談し内容を説明し保証の承諾を取ります。

②面談内容は、記録化します。

③契約書には、自署のうえ実印で押印していただき、印鑑証明書を徴求します。

④事後、内部監査で、「契約書に不備がないか」「保証意思の確認記録があるか」などがチェックされます。

多くの「銀行」では多分こんな感じだと思います。

4.保証人の方の受け止め方はどうか?

①保証金額については、「根保証」と「特定保証」の区別がつかない人も多いようです。

特に、一つの借入金額に着目されがちですが、

「根保証」とは、一定の保証枠(「極度額」といいます)の範囲での反復借入に保証をするものです。したがって、現在の借入がゼロになっても、新たな借り入れが起きてしまえば、保証枠(「極度額」)までの保証が必要です。

「特定保証」とは、借り入れの都度、その借入額について保証を行うものです。したがって、借入金が返済されれば、保証の額も返済の進行につれて減っていきます。ただし、利息債務は一定の範囲でついて回ります。

②保証人には二つのタイプがあります。

一つは、経営者などの役員等の人が挙げられます。

こういう人は、「経営上仕方がないので保証人になった」という側面もあります。

もう一つは、経営者の友人とか親戚という立場で「仕方なく保証人になった」という方々もいらっしゃいます。

こういう人は、「義理」とか「お互い様」というような側面があります。

この場合は「相保証」(あいぼしょう)と呼んで、お互いが保証人になりっこするようなこともよくあります。

5.「法制審議会」(案)の隘路

さて、「保証意思確認義務」が法定化されたとしても、

①役員等の経営関係者である保証人には適用がない。

※経営に直接関係のない保証人を「第三者保証人」と呼びます。

②「根保証」と「特定保証」の扱いが不明確なこと。

③銀行の多くは、「保証意思の確認」には厳格に取り組んでおり、保証履行保証人の生活破綻問題は「保証意思の確認」の問題ではないこと。

などの課題が挙げられます。

6.考えられる方策

①「保証するくらいならお金を貸してあげなさい」

・「保証履行」(保証が顕在化すること)は、企業破綻等のように借主の返済が滞った時に発生するものであり、主債務者からは取り戻せないケースが多いようです。また、元本だけでなく延滞利息も発生することを想定しておく必要があります。

であれば、安易に保証などせず、その分のお金を貸してあげたほうが損失(被害額)がわかりやすいといえます。

②短期間の借り入れ以外は、「根保証」を認めないこと。

・「根保証」とは、最大保証額の限度枠です。保証期間に借り入れが反復されたら、知らないうちに満枠になってしまいます。「借入金は減っていたはずなのに。。。。。」と思っていても、反復貸し出しが行われていたら、いつまでたっても保証額は減りません。

・特に、経営と直接関係のない「第三者保証人」の方には、この「根保証」というのはとてもわかりにくく、かつ「保証履行」時に割り切れないものとなります。

③経営者等の「役員という立場」で保証人になった場合は、役員等を辞めたら原則保証を免除することです。

ただし、モラルハザードの観点から、代表取締役の保証免除には一定の条件が必要かもしれません。

④「保証人になったせいで生活が破綻した」ということが問題になるのなら、「保証人になるということの意味」をもっと丁寧に教えるべきです。

・・・・そもそもこの借入金額を返せますか?

「銀行員の魅力」とは。。。。 [銀行(員)と付き合う法]

「就職活動」が解禁になり、「銀行」へ足を運ばれていらっしゃる学生さんも多いのではないでしょうか。。。。

そういうみなさんがすごくお困りなことの一つに、

「いったい銀行員はどんな仕事をしているのかよくわからない」

ということはありませんか。

私は長らく銀行員でしたが、おそらく妻を始め家族のだれもどんな仕事なのかわからなかったはずです。

先輩のお嬢さんと話をした際も「友だちに、お父さんの仕事を説明することはできない」というようなことを話しておられました。

身内ですら仕事の内容がわからないような仕事なのです。

「銀行」という企業の名前はご存じでも、「銀行員」の仕事を語れる人はすごく少ないはずです。

ただ、銀行員の仕事ぶりをご存知の方は、「銀行」を上手に使っていらっしゃるのも事実です。

「銀行」というと、やはり「預金カウンター」や今では「ATM」になじみがおありなのだと思いますが、「預金カウンター」を訪れる人は少ないですから、ますますわかりにくくなっています。

「お金を貸すところらしい」と思っても、借りたことのない人の方が多いはずですから、「言葉ほどにはわからない」はずです。

一言でいえば、

「企業(事業)経営、家計のパートナー」

ということです。

しかも、完全に裏方です。

決して主役じゃないので余計わかりにくいのです。

コンサルタントではなく、パートナーなのです。

経営を診断したり、意見を言ったり、融資もします。

大企業、中小企業はもとより、

国の各機関、県や市町村などの地方自治体、あるいは企業団体などから意見を求められたりします。

私の場合は、

警察組織や学校などにも呼ばれて行ったことなどもあります。

(時にはマスコミにも意見を求められたりします)

ただ、弁護士さんや公認会計士さんや税理士さんのように専門職ではありませんからわかりにくいのです。

また、「モノづくり」企業ではありませんから、「名が体を表す」ようなこともありません。

早ければ2年程度で異動していきますので、自分の仕事を説明しきれないことも多々あります。

しかも、どこの企業にもあるような、

「調査部門」「経営企画部」「資金運用部門」「事務部門」「総務部門」「人事部門」などもありますから、ますます説明しづらくなります。

では、こんな裏方である銀行員の魅力はなんでしょう。

いろいろな経営哲学に触れることができることです。

銀行員の特長は

〇信用力がある(秘密を洩らさない)

〇いろいろな知識を持っている(詳しくはないですが)

〇ライバルにならない

〇組織力で対応する

〇付き合いにお金がかからない

ということがあります。

※ここがパートナーたる所以です。

銀行員の達成感の一つは、「主役がレベルアップ(成功)すること」です。

ゴルフに例えると、

コーチでもレッスンプロでもありません。

キャディさんのような役目です。

・主役がナイスショットするためのお手伝いをします。

・主役がリスキーなショットをされるようなときは「やめた方がいい」とご意見もします。

銀行員に絶対必要な資質は何かと聞かれたら、私は、

1.理解力

と

2.口が堅いこと(情報や秘密を洩らさないこと)

だと申し上げます。

「聞き上手」「話し上手」以前の問題として、

〇相手の意思・意向を汲み取り提案する能力

〇将来を想定する能力

これが理解力です。

「あんたの意見が聞きたい」と何度も言われるようになったら一人前です。

もし、「社長になりたい」という強い夢がある方は、銀行員になるのは遠回りです。

「私の番頭さんになってほしい」と言われることが銀行員の最高の魅力です。

もし、ネックがあるとしたら、

・一人前になるには時間がかかること

・「名刺がなくなるとただの人」ですから、職業としての寿命が短いこと

です。

そういうみなさんがすごくお困りなことの一つに、

「いったい銀行員はどんな仕事をしているのかよくわからない」

ということはありませんか。

私は長らく銀行員でしたが、おそらく妻を始め家族のだれもどんな仕事なのかわからなかったはずです。

先輩のお嬢さんと話をした際も「友だちに、お父さんの仕事を説明することはできない」というようなことを話しておられました。

身内ですら仕事の内容がわからないような仕事なのです。

「銀行」という企業の名前はご存じでも、「銀行員」の仕事を語れる人はすごく少ないはずです。

ただ、銀行員の仕事ぶりをご存知の方は、「銀行」を上手に使っていらっしゃるのも事実です。

「銀行」というと、やはり「預金カウンター」や今では「ATM」になじみがおありなのだと思いますが、「預金カウンター」を訪れる人は少ないですから、ますますわかりにくくなっています。

「お金を貸すところらしい」と思っても、借りたことのない人の方が多いはずですから、「言葉ほどにはわからない」はずです。

一言でいえば、

「企業(事業)経営、家計のパートナー」

ということです。

しかも、完全に裏方です。

決して主役じゃないので余計わかりにくいのです。

コンサルタントではなく、パートナーなのです。

経営を診断したり、意見を言ったり、融資もします。

大企業、中小企業はもとより、

国の各機関、県や市町村などの地方自治体、あるいは企業団体などから意見を求められたりします。

私の場合は、

警察組織や学校などにも呼ばれて行ったことなどもあります。

(時にはマスコミにも意見を求められたりします)

ただ、弁護士さんや公認会計士さんや税理士さんのように専門職ではありませんからわかりにくいのです。

また、「モノづくり」企業ではありませんから、「名が体を表す」ようなこともありません。

早ければ2年程度で異動していきますので、自分の仕事を説明しきれないことも多々あります。

しかも、どこの企業にもあるような、

「調査部門」「経営企画部」「資金運用部門」「事務部門」「総務部門」「人事部門」などもありますから、ますます説明しづらくなります。

では、こんな裏方である銀行員の魅力はなんでしょう。

いろいろな経営哲学に触れることができることです。

銀行員の特長は

〇信用力がある(秘密を洩らさない)

〇いろいろな知識を持っている(詳しくはないですが)

〇ライバルにならない

〇組織力で対応する

〇付き合いにお金がかからない

ということがあります。

※ここがパートナーたる所以です。

銀行員の達成感の一つは、「主役がレベルアップ(成功)すること」です。

ゴルフに例えると、

コーチでもレッスンプロでもありません。

キャディさんのような役目です。

・主役がナイスショットするためのお手伝いをします。

・主役がリスキーなショットをされるようなときは「やめた方がいい」とご意見もします。

銀行員に絶対必要な資質は何かと聞かれたら、私は、

1.理解力

と

2.口が堅いこと(情報や秘密を洩らさないこと)

だと申し上げます。

「聞き上手」「話し上手」以前の問題として、

〇相手の意思・意向を汲み取り提案する能力

〇将来を想定する能力

これが理解力です。

「あんたの意見が聞きたい」と何度も言われるようになったら一人前です。

もし、「社長になりたい」という強い夢がある方は、銀行員になるのは遠回りです。

「私の番頭さんになってほしい」と言われることが銀行員の最高の魅力です。

もし、ネックがあるとしたら、

・一人前になるには時間がかかること

・「名刺がなくなるとただの人」ですから、職業としての寿命が短いこと

です。

ある銀行で起きた「芸能人情報の漏えい」に思う [銀行(員)と付き合う法]

私が知る銀行(員)というのはとてもストイックな職場でした。

「少しくらいは給料が高くても当然だ!」と思わせるに十分でした。

こんな職場を知っているものから見れば、

最近ある銀行で起きた「芸能人情報の漏えい」問題については、おそらく多くの銀行員が「えー」とか「そんなことは起きないはず」と思った人が多かったはずです。

もし、「起こるかもしれない」と思っていた人がいたとしたら、その銀行はかなり「緩い銀行」だと言えるはずです。

この事件の意外性の最大のものは、「運転免許証」のコピーが流出していることです。

「芸能人の〇〇が来店した」程度の話は、どこからともなく漏れてしまうやむを得ない点もあります。

なぜなら、「他のお客様が見てしまう」ということもあるからです。

でもしかし、

①来店理由

②話の内容

③いただいた書類

が外部に故意に流出するなんてことはまず起きないレベルに教育・管理されています。

たとえば、

①毎日の朝礼で徹底

②会議・研修のたびに徹底

(「またかよ」というくらいに徹底されます)

③上司・同僚から絶えず監視

④一人では仕事ができない仕組み

⑤多くの書類は紐付け管理保管

がなされています。

今回の事件の中で、気づくのは

1.最近は免許証のコピーは取らない (番号を控える等本人確認の履歴を残すやり方が一般的)

2.「東洋経済 ONLINE(2015年06月11日)よると、

・持ち帰った従業員が、窓口業務を担当していたこと

・免許証のコピーは、支店のロッカーでおよそ一週間保管すること

・支店での保管管理は、役職担当者が厳重に行うこと

・その後は、文書保管センターに送り、永久保存されること

というルールがあったようですが、

中でも、

①「免許証のコピーは、支店のロッカーでおよそ一週間保管」

②「支店での保管管理は、役職担当者が厳重に行う」

という点にはとても違和感があります。

つまり、

①多くの銀行では、書類をしまう場所のことを「ロッカー」とは言いません。

プロなら、「金庫」あるいは「耐火キャビネ」と呼ぶはずです。

②保管管理は、「管理簿」をつくり毎日有り高照合を行っている。

ということがあります。

今回はコピーが流出したようですが、コピーを持ち出すのはかなり難しいというのも実情です。

ひょっとしたら「スマホ等で撮影した」ということも考えられますが、執務室へのスマホの持ち込みは禁じられています。

私は、最近の銀行の現場から離れていますので、ひょっとしたら間違っている部分もあるかもしれませんが、おそらく「厳しくなったことはあっても緩くなったことはない」はずです。

ただ、一つ言えるのは、ややもすると「パワハラ」「効率化」と言われるような職場ですから、ルールに対して緩い管理が行われている懸念はあります。

この手の話は、かなり「人的部分」に起因することが多いものです。

ひょっとしたら、「そんなことはしないだろう」という信頼関係だけでは御しきれないことも増えているのでしょう。

銀行の業務・事務は機械化の歴史でもありますが、「すべてを機械で行っているわけではない」ということも忘れてはいけないのです。

「ストイック」さこそ銀行員の生命線だったはずです。

「少しくらいは給料が高くても当然だ!」と思わせるに十分でした。

こんな職場を知っているものから見れば、

最近ある銀行で起きた「芸能人情報の漏えい」問題については、おそらく多くの銀行員が「えー」とか「そんなことは起きないはず」と思った人が多かったはずです。

もし、「起こるかもしれない」と思っていた人がいたとしたら、その銀行はかなり「緩い銀行」だと言えるはずです。

この事件の意外性の最大のものは、「運転免許証」のコピーが流出していることです。

「芸能人の〇〇が来店した」程度の話は、どこからともなく漏れてしまうやむを得ない点もあります。

なぜなら、「他のお客様が見てしまう」ということもあるからです。

でもしかし、

①来店理由

②話の内容

③いただいた書類

が外部に故意に流出するなんてことはまず起きないレベルに教育・管理されています。

たとえば、

①毎日の朝礼で徹底

②会議・研修のたびに徹底

(「またかよ」というくらいに徹底されます)

③上司・同僚から絶えず監視

④一人では仕事ができない仕組み

⑤多くの書類は紐付け管理保管

がなされています。

今回の事件の中で、気づくのは

1.最近は免許証のコピーは取らない (番号を控える等本人確認の履歴を残すやり方が一般的)

2.「東洋経済 ONLINE(2015年06月11日)よると、

・持ち帰った従業員が、窓口業務を担当していたこと

・免許証のコピーは、支店のロッカーでおよそ一週間保管すること

・支店での保管管理は、役職担当者が厳重に行うこと

・その後は、文書保管センターに送り、永久保存されること

というルールがあったようですが、

中でも、

①「免許証のコピーは、支店のロッカーでおよそ一週間保管」

②「支店での保管管理は、役職担当者が厳重に行う」

という点にはとても違和感があります。

つまり、

①多くの銀行では、書類をしまう場所のことを「ロッカー」とは言いません。

プロなら、「金庫」あるいは「耐火キャビネ」と呼ぶはずです。

②保管管理は、「管理簿」をつくり毎日有り高照合を行っている。

ということがあります。

今回はコピーが流出したようですが、コピーを持ち出すのはかなり難しいというのも実情です。

ひょっとしたら「スマホ等で撮影した」ということも考えられますが、執務室へのスマホの持ち込みは禁じられています。

私は、最近の銀行の現場から離れていますので、ひょっとしたら間違っている部分もあるかもしれませんが、おそらく「厳しくなったことはあっても緩くなったことはない」はずです。

ただ、一つ言えるのは、ややもすると「パワハラ」「効率化」と言われるような職場ですから、ルールに対して緩い管理が行われている懸念はあります。

この手の話は、かなり「人的部分」に起因することが多いものです。

ひょっとしたら、「そんなことはしないだろう」という信頼関係だけでは御しきれないことも増えているのでしょう。

銀行の業務・事務は機械化の歴史でもありますが、「すべてを機械で行っているわけではない」ということも忘れてはいけないのです。

「ストイック」さこそ銀行員の生命線だったはずです。

最近の銀行への違和感 (CSよりもやるべきことがある) [銀行(員)と付き合う法]

かつて、銀行への苦情と言えば「待ち時間が長い」というのが多かったようです。

ところが最近は、ATMやネットバンキングの発達で店頭のお客様はずいぶん減ったんじゃないかと思います。

昨日伺ったある銀行では、順番待ちのカードを取るとすぐ呼ばれました。

ところで、みなさんの銀行づきあいは何年くらいになりますか?

私の場合は、店頭にいらっしゃる若い女子行員さんの年齢よりも長くなりました。

そうなると、行員さんよりも詳しいこともあったりします。

銀行というのは、長年、「お金を預ける」とか「お金を借りる」という業務の基本は何も変わっていないはずです。

「ものづくり」と違い、新しい商品ができたわけではありません。

最近の変化と言えば、

①投資信託や生命保険などのように他業態の商品を売り始めた

②個人情報の管理がうるさくなった

③「〇〇詐欺」についてのチェックがうるさくなった

④「反社会的勢力」かどうかの確認がある

ということくらいです。

でも、最近はどうも違和感があります。

これも「CS(顧客満足)」活動の悪しき弊害なのでしょうか?

最近、「預金の解約」と「預金」のために行った銀行の店頭での出来事を綴ってみましょう。

1.ドアを入ると、いきなり「今日はどんな御用ですか」と聞かれた

機械の「順番カード」を取るために、「定期預金」のボタンを押して、カードを取り待合のイスに座ろうとしたら、「フロアレディ」の方から、いきなり聞かれました。

銀行は「取引内容の秘密を守る」という責務があります。

にもかかわらず、人の多い待合フロアで用件をわざわざ確認なさるのです。

「聞いて何かが変わるのですか?」と問いたくなります。

銀行員さんにはなんでもないことでも「定期預金の解約です」というのも気恥ずかしいこともあります。

「高額の現金引きおろし」の時などはそっとしておいてほしいものです。

2.現金を引き出そうとしたら「何にお使いですか?」と質問を受ける

かつては「預金の流出阻止」のため嫌がらせとも取れるような質問がありました。

「自分のお金を使うのに余計なお世話」でした。

今は「〇〇詐欺」というのがありますから、聞くことを義務付けられているようです。

※妻にこの話をしたら「若い人には聞かないんじゃないの?」と。。。。

紙にでも書くようにしたらどうかと思う。

あるいは「最近は〇〇詐欺というのもありますからご注意ください」等アドバイスする姿勢もほしいものです。

3.定期預金をしに行った銀行の受付機を自分で押そうとしたら「私たちが操作します」とおじさんに言われたが、強引に自分でボタンを押し待合椅子に座ろうとしたら、件のおじさんが追いかけてきて「お客さん!今日はどういうご用件ですか?」と聞かれてしまいました。

「書いてある字も読めるし、客の方に向かっておいてある機械のボタンを自分で押して持ってきてどこが悪いのか?」

「今日の用件のボタンを押したはず」

と私が答えると、受付のおじさんは「間違いがあるといけないので聞くことがルールになっている」と。。。。

「それなら『受付機』を客の方に向ける必要はないのではないか?」

「お客にも学習させなさい」

「そもそもあの小さな字が読めない人もいるのでは?」

「小金を定期預金する程度なのに『資産運用』と言われてもピンときません」

とついつい御託を並べてしまいました。

4.預金をしに行った銀行で「新しい資金」かどうかのチェックをされる

「『新しい資金(=外から持ってきたお金)』で定期預金を作ると金利を高くする」というキャンペーンをやっていたので、一時的な余裕資金をその定期預金にすることにしました。

店頭の銀行員さんは、電卓で計算しながら「新しい資金」かどうかのチェックを丁寧になさっていました。

振り込み入金があった直後にその振込額以下の金額なので調べるまでもないことです。

「ひょっとしたら『新しい資金』の意味がよくわかっていないのでは?」などと思ってしまいました。

5.「3年定期」にしたため、途中解約の時の利率を聞いたら「ご契約のしおり」を持ってきて説明を受けた。

定期預金を解約すると「普通預金」の利率になると思っていたので聞いたのですが、店頭の行員さんによれば「普通預金の利率よりも低くなることがある」との説明でした。

彼女が持ってきた「預金規定」を見ると、

①1年未満 解約日における普通預金利率

ただし、約定利率の10%をを上回らないものとします。

②1年以上 約定利率☓10%

と。。。。

ちなみに2015年11月2日現在

〇定期預金金利(300万円未満) 年0.03%

〇普通預金金利 年0.02%

です。

元本も些少だし、そもそも低金利時代なのでそれほど気にするほどのことでもありませんが、彼女はずいぶんこだわっていました。

6.「申込書」を書こうとしたら「最初に印鑑を押してください」と言われてしまいました。

なんでも、住所や名前を書いた後に押印すると、

・印鑑を押し間違えたり

・印影が薄かったり

した時、書き直しになる。

というのがその事情だそうです。

でも、「文字を書く手で印影がこすれてしまうのになぁ!」と思ったら紙で印鑑を隠してくれました。

たしかに印鑑を押すのに慣れていない人もよくあり、間違えるのかもしれませんが、住所や名前を書いた後で確認しながら押印する方が一般的ではないかと思います。

たぶん、なにかおかしいのではないでしょうか。。。。

7.普通預金から定期預金にお金を振替えようとしたら、「普通預金の通帳に『テイキヨキン』と出てもいいですか?」と質問されました

不思議なことに、お客様の中に表示を嫌がる方もいらっしゃるようなのです。

私の場合は、資金移動の履歴が残ることから『テイキヨキン」という表示がある方がありがたいし当然だと思っていました。

8.金額を小分けしたら預金通帳がたくさんできてしまいました

将来、「一部解約」をするのが嫌なので、定期預金を作る時は金額を小分けすることにしています。

たとえば、200万円の定期預金なら、50万円の定期預金を4口作ります。

そういうお願いをしたら、なんと定期預金通帳が4冊もできてしまいました。

「預金証書」ならそういうこともありますが、通帳がバラバラになるのは初めて経験しました。

この銀行のお客様の中には、バラバラになるように(定期預金の数だけ通帳を作る)お客様もいらっしゃるとのことでした。

9.カウンターの上をよく見ると、名札に「ルビ付きの名前」と「出身県」と「趣味」が書いてありました

なんだか安物のキャバレーのようです。

「個人情報」を守る仕事のはずなのに、女子行員さんのどうでもいい情報が書いてあります。

※どうせなら誕生日や血液型なども書いてあれば退屈しないかもしれません。

もし「沖縄県」や「福島県」のご出身なら、今の時期は複雑な会話になりそうです。

あるいは「共通の趣味」で誘われたりもします。

ここ1週間で二人の20代の女子行員さんとお話ししましたが、こういうことにはすごく無頓着なようです。

縷々、細かい話を書いてみました。

長年、銀行とは付き合いがありますが「何かおかしい」という違和感を感じてしまいました。

※彼女たちの中では「今日は変な客が来た」ということだったかもしれません。

粛々とお金を預かっていただければいいような気がします。

ところが最近は、ATMやネットバンキングの発達で店頭のお客様はずいぶん減ったんじゃないかと思います。

昨日伺ったある銀行では、順番待ちのカードを取るとすぐ呼ばれました。

ところで、みなさんの銀行づきあいは何年くらいになりますか?

私の場合は、店頭にいらっしゃる若い女子行員さんの年齢よりも長くなりました。

そうなると、行員さんよりも詳しいこともあったりします。

銀行というのは、長年、「お金を預ける」とか「お金を借りる」という業務の基本は何も変わっていないはずです。

「ものづくり」と違い、新しい商品ができたわけではありません。

最近の変化と言えば、

①投資信託や生命保険などのように他業態の商品を売り始めた

②個人情報の管理がうるさくなった

③「〇〇詐欺」についてのチェックがうるさくなった

④「反社会的勢力」かどうかの確認がある

ということくらいです。

でも、最近はどうも違和感があります。

これも「CS(顧客満足)」活動の悪しき弊害なのでしょうか?

最近、「預金の解約」と「預金」のために行った銀行の店頭での出来事を綴ってみましょう。

1.ドアを入ると、いきなり「今日はどんな御用ですか」と聞かれた

機械の「順番カード」を取るために、「定期預金」のボタンを押して、カードを取り待合のイスに座ろうとしたら、「フロアレディ」の方から、いきなり聞かれました。

銀行は「取引内容の秘密を守る」という責務があります。

にもかかわらず、人の多い待合フロアで用件をわざわざ確認なさるのです。

「聞いて何かが変わるのですか?」と問いたくなります。

銀行員さんにはなんでもないことでも「定期預金の解約です」というのも気恥ずかしいこともあります。

「高額の現金引きおろし」の時などはそっとしておいてほしいものです。

2.現金を引き出そうとしたら「何にお使いですか?」と質問を受ける

かつては「預金の流出阻止」のため嫌がらせとも取れるような質問がありました。

「自分のお金を使うのに余計なお世話」でした。

今は「〇〇詐欺」というのがありますから、聞くことを義務付けられているようです。

※妻にこの話をしたら「若い人には聞かないんじゃないの?」と。。。。

紙にでも書くようにしたらどうかと思う。

あるいは「最近は〇〇詐欺というのもありますからご注意ください」等アドバイスする姿勢もほしいものです。

3.定期預金をしに行った銀行の受付機を自分で押そうとしたら「私たちが操作します」とおじさんに言われたが、強引に自分でボタンを押し待合椅子に座ろうとしたら、件のおじさんが追いかけてきて「お客さん!今日はどういうご用件ですか?」と聞かれてしまいました。

「書いてある字も読めるし、客の方に向かっておいてある機械のボタンを自分で押して持ってきてどこが悪いのか?」

「今日の用件のボタンを押したはず」

と私が答えると、受付のおじさんは「間違いがあるといけないので聞くことがルールになっている」と。。。。

「それなら『受付機』を客の方に向ける必要はないのではないか?」

「お客にも学習させなさい」

「そもそもあの小さな字が読めない人もいるのでは?」

「小金を定期預金する程度なのに『資産運用』と言われてもピンときません」

とついつい御託を並べてしまいました。

4.預金をしに行った銀行で「新しい資金」かどうかのチェックをされる

「『新しい資金(=外から持ってきたお金)』で定期預金を作ると金利を高くする」というキャンペーンをやっていたので、一時的な余裕資金をその定期預金にすることにしました。

店頭の銀行員さんは、電卓で計算しながら「新しい資金」かどうかのチェックを丁寧になさっていました。

振り込み入金があった直後にその振込額以下の金額なので調べるまでもないことです。

「ひょっとしたら『新しい資金』の意味がよくわかっていないのでは?」などと思ってしまいました。

5.「3年定期」にしたため、途中解約の時の利率を聞いたら「ご契約のしおり」を持ってきて説明を受けた。

定期預金を解約すると「普通預金」の利率になると思っていたので聞いたのですが、店頭の行員さんによれば「普通預金の利率よりも低くなることがある」との説明でした。

彼女が持ってきた「預金規定」を見ると、

①1年未満 解約日における普通預金利率

ただし、約定利率の10%をを上回らないものとします。

②1年以上 約定利率☓10%

と。。。。

ちなみに2015年11月2日現在

〇定期預金金利(300万円未満) 年0.03%

〇普通預金金利 年0.02%

です。

元本も些少だし、そもそも低金利時代なのでそれほど気にするほどのことでもありませんが、彼女はずいぶんこだわっていました。

6.「申込書」を書こうとしたら「最初に印鑑を押してください」と言われてしまいました。

なんでも、住所や名前を書いた後に押印すると、

・印鑑を押し間違えたり

・印影が薄かったり

した時、書き直しになる。

というのがその事情だそうです。

でも、「文字を書く手で印影がこすれてしまうのになぁ!」と思ったら紙で印鑑を隠してくれました。

たしかに印鑑を押すのに慣れていない人もよくあり、間違えるのかもしれませんが、住所や名前を書いた後で確認しながら押印する方が一般的ではないかと思います。

たぶん、なにかおかしいのではないでしょうか。。。。

7.普通預金から定期預金にお金を振替えようとしたら、「普通預金の通帳に『テイキヨキン』と出てもいいですか?」と質問されました

不思議なことに、お客様の中に表示を嫌がる方もいらっしゃるようなのです。

私の場合は、資金移動の履歴が残ることから『テイキヨキン」という表示がある方がありがたいし当然だと思っていました。

8.金額を小分けしたら預金通帳がたくさんできてしまいました

将来、「一部解約」をするのが嫌なので、定期預金を作る時は金額を小分けすることにしています。

たとえば、200万円の定期預金なら、50万円の定期預金を4口作ります。

そういうお願いをしたら、なんと定期預金通帳が4冊もできてしまいました。

「預金証書」ならそういうこともありますが、通帳がバラバラになるのは初めて経験しました。

この銀行のお客様の中には、バラバラになるように(定期預金の数だけ通帳を作る)お客様もいらっしゃるとのことでした。

9.カウンターの上をよく見ると、名札に「ルビ付きの名前」と「出身県」と「趣味」が書いてありました

なんだか安物のキャバレーのようです。

「個人情報」を守る仕事のはずなのに、女子行員さんのどうでもいい情報が書いてあります。

※どうせなら誕生日や血液型なども書いてあれば退屈しないかもしれません。

もし「沖縄県」や「福島県」のご出身なら、今の時期は複雑な会話になりそうです。

あるいは「共通の趣味」で誘われたりもします。

ここ1週間で二人の20代の女子行員さんとお話ししましたが、こういうことにはすごく無頓着なようです。

縷々、細かい話を書いてみました。

長年、銀行とは付き合いがありますが「何かおかしい」という違和感を感じてしまいました。

※彼女たちの中では「今日は変な客が来た」ということだったかもしれません。

粛々とお金を預かっていただければいいような気がします。

銀行の「良し悪し」はカウンターでわかる [銀行(員)と付き合う法]

先日、あるドラッグストアーに「消毒薬」を買いに行った時のことです。

ついでに、ティッシュとシャンプーも買ったのですが、家に帰ってその「消毒薬」がないのです。

レシートを見るとこの「消毒薬」の打ち込みがありません。

仕方なくもう一度このドラッグストアまで行ってみました。

私が買おうとしていた「消毒薬」がレジに機械の横においてありました。

レジのおばさんいわく「レジの上にあった『これ』誰のだろう?と思って横に置いていたのです。あなただったのですか?」と。。。。。

たった3つしか商品を買わなかったのですが、なぜかうち漏れです。

(実は、プリペイド式のマネーカードで支払ったので代金もあまり気にしませんでした。)

なぜうち漏れになったかというと、

・商品点数が少なかったこともありカゴに入れなかった。

・レジが狭い。

ということが挙げられます。

レジが広く片付いていたら、このうち漏れはなかったはずです。

商品はレジのおばさんが袋に入れてくれたので、代金を払わない商品が袋の中に入っていることはありませんでした。

そういえば、銀行の良し悪しは、カウンターの上がきれいに整理整頓されているかによって決まると言っても過言ではありません。

最近は、ATMが発達したためカウンターに行くことも少なくなりましたが、カウンターが汚いと、

・お金が

・通帳が

・お財布が

等々、紛れてしまうことがありがちなものです。

ややもすると、「挨拶を」とか「丁寧な言葉づかい」などに目が行きがちですが、この程度は接客業の基本中の基本であり、わざわざ評価の対象にするようなことでもないはずです。

ところが、企業経営の重大事の中に「CS」という言葉がもぐりこんで以来、本当に大切なことがぼやけてしまい、見てくれだけを求める方も増えてしまったような気がします。

もし、銀行が「CS(顧客満足)」で高評価を得ようとするのなら、

〇処理が早い

〇間違いが少ない

〇(預金)金利が高い

の三つがあれば、お客様のクレームはずいぶん減ることでしょう。

カウンターの汚い銀行(金融機関)で思い当たるところはありませんか。。。。。。?

ついでに、ティッシュとシャンプーも買ったのですが、家に帰ってその「消毒薬」がないのです。

レシートを見るとこの「消毒薬」の打ち込みがありません。

仕方なくもう一度このドラッグストアまで行ってみました。

私が買おうとしていた「消毒薬」がレジに機械の横においてありました。

レジのおばさんいわく「レジの上にあった『これ』誰のだろう?と思って横に置いていたのです。あなただったのですか?」と。。。。。

たった3つしか商品を買わなかったのですが、なぜかうち漏れです。

(実は、プリペイド式のマネーカードで支払ったので代金もあまり気にしませんでした。)

なぜうち漏れになったかというと、

・商品点数が少なかったこともありカゴに入れなかった。

・レジが狭い。

ということが挙げられます。

レジが広く片付いていたら、このうち漏れはなかったはずです。

商品はレジのおばさんが袋に入れてくれたので、代金を払わない商品が袋の中に入っていることはありませんでした。

そういえば、銀行の良し悪しは、カウンターの上がきれいに整理整頓されているかによって決まると言っても過言ではありません。

最近は、ATMが発達したためカウンターに行くことも少なくなりましたが、カウンターが汚いと、

・お金が

・通帳が

・お財布が

等々、紛れてしまうことがありがちなものです。

ややもすると、「挨拶を」とか「丁寧な言葉づかい」などに目が行きがちですが、この程度は接客業の基本中の基本であり、わざわざ評価の対象にするようなことでもないはずです。

ところが、企業経営の重大事の中に「CS」という言葉がもぐりこんで以来、本当に大切なことがぼやけてしまい、見てくれだけを求める方も増えてしまったような気がします。

もし、銀行が「CS(顧客満足)」で高評価を得ようとするのなら、

〇処理が早い

〇間違いが少ない

〇(預金)金利が高い

の三つがあれば、お客様のクレームはずいぶん減ることでしょう。

カウンターの汚い銀行(金融機関)で思い当たるところはありませんか。。。。。。?

「銀行」はどんな人(企業)にお金を貸すのか? [銀行(員)と付き合う法]

私は銀行員でした。

銀行の内部事情を話すことは守秘義務にも抵触しますので差し控えるとして、少し「銀行」の仕事のことなどを話してみましょう。

仕事柄、企業経営者の勉強会などに招かれお話をすることがありました。

ある時、会場の方から

「銀行はどんなとこ(企業)に融資をするのか?」

「上手な融資を受けるためのノウハウを教えてほしい」

という質問をいただきました。

こういう質問に即答するのも面白くないので、逆に質問を返してみました。

「もし皆さんが銀行員ならどんな企業にご融資されるのか?」

と。。。。

(読者の皆さんも少しだけ考えてみてください)

少し考えてもらい、アトランダムに回答を聞くと、

●優良企業

●儲かっている企業

●経営者がしっかりしている企業

●きちんと返してくれる企業

●資産がある企業

●担保がある企業

●保証人がしっかりしている企業

●保証協会がつく企業

●将来性がある企業

等々、常識的と言えば常識的ですが、よく考えると、銀行以上に融資のハードルが厳しく、こんなにチェック項目があるととても「融資ができる企業などない」という状況になってしまいます。

そこで「融資の時の着眼点」を説明しておきました。

お金を貸す時のキーワード(融資のポイント)としては、

①貸したお金を返してもらえるか?

~返してもらうためにいろいろな角度から調査・審査をします。

「借りたお金は必ず返す」というシナリオや行動が必要です。

借りるときは「必ずお返しします」とおっしゃる方は多いのですが、倒産したりして督促をすると「貸したほうが悪い」とおっしゃる方も中にはいらっしゃいます。

②貸したお金が有効に使われるのか?

~銀行は極めて社会性の高い商売です。皆様からお預かりしたお金を束ねて融資するのですから、「何に使うのか?」ということには慎重になります。

③企業が持つ経営資源、経営資産はどうか?

~「経営資源」「経営資産」とは、その企業の「人」「もの」「カネ」です。

・「人」とは「経営者」「番頭さん」「後継者」「従業員」「お取引先」「お客様」などです

・「モノ」とは、「製品」「商品」「在庫」「工場」「店舗」「生産設備」「遊休資産」などです。

・「カネ」とは、「自己資金」「お金の流れ」「経営者の財産」などです。

※余談ですが、「人、もの、カネ」と言うことはあっても、「もの、カネ、人」「カネ、もの、人」とは呼ばないのが何かを物語っています。

④先行きはどうか?

~「将来性」です。現在順調なご商売をなさっていたとしても、「将来の経営ぶり」が不確かな企業というのもあるものです。

どんなに売れている商品でも「ある日突然」売れなくなることはあるものです。

「事件」「事故」「法令違反」「規制」「時代や環境の変化」「代替商品の出現」等があれば「商品寿命」「企業寿命」はあっという間に来てしまいます。

※今は不調でも、将来展開に期待の持てる企業というのもあります。

⑤ディスクローズは行なわれているか?

~「経営ぶりの不透明な企業」には融資はしません。

たとえば「反社会的勢力との付き合い」「粉飾」等々の情報の隠蔽がある場合などです。

いわゆる「情報公開」とか「経営の透明性」と言われていることです。

倒産(破綻)した時には、こういう暗部がクローズアップされてくるものです。

⑥企業としての売却価値(商品価値)はあるのか?

~「企業を売る」という発想はなかなかとりにくいものですが、「もしその商売をやめる時、企業価値はあるのか?」ということでもあります。

平たく言うと、「ストロングポイント」と「ウィークポイント」が明確かということでもあります。

※担保の話を書きませんでしたが、担保は絶対条件ではありません。

不動産だけではなく、特許などの知的財産権、あるいは商品の流れ全体を担保にとる、売上債権を担保にとる等々も可能です。

ということなどです。

時々は、「経営者」あるいは「従業員」の皆さん自らが「自分の会社にお金を貸すなら」という発想で「自己点検」をなさってみたらいかがでしょうか。。。。。

※「こんなに難しいことなのか?」とお思いかもしれませんが、「企業の経営ぶり」を判定・評価するということは本当に難しいことなのです。

銀行の内部事情を話すことは守秘義務にも抵触しますので差し控えるとして、少し「銀行」の仕事のことなどを話してみましょう。

仕事柄、企業経営者の勉強会などに招かれお話をすることがありました。

ある時、会場の方から

「銀行はどんなとこ(企業)に融資をするのか?」

「上手な融資を受けるためのノウハウを教えてほしい」

という質問をいただきました。

こういう質問に即答するのも面白くないので、逆に質問を返してみました。

「もし皆さんが銀行員ならどんな企業にご融資されるのか?」

と。。。。

(読者の皆さんも少しだけ考えてみてください)

少し考えてもらい、アトランダムに回答を聞くと、

●優良企業

●儲かっている企業

●経営者がしっかりしている企業

●きちんと返してくれる企業

●資産がある企業

●担保がある企業

●保証人がしっかりしている企業

●保証協会がつく企業

●将来性がある企業

等々、常識的と言えば常識的ですが、よく考えると、銀行以上に融資のハードルが厳しく、こんなにチェック項目があるととても「融資ができる企業などない」という状況になってしまいます。

そこで「融資の時の着眼点」を説明しておきました。

お金を貸す時のキーワード(融資のポイント)としては、

①貸したお金を返してもらえるか?

~返してもらうためにいろいろな角度から調査・審査をします。

「借りたお金は必ず返す」というシナリオや行動が必要です。

借りるときは「必ずお返しします」とおっしゃる方は多いのですが、倒産したりして督促をすると「貸したほうが悪い」とおっしゃる方も中にはいらっしゃいます。

②貸したお金が有効に使われるのか?

~銀行は極めて社会性の高い商売です。皆様からお預かりしたお金を束ねて融資するのですから、「何に使うのか?」ということには慎重になります。

③企業が持つ経営資源、経営資産はどうか?

~「経営資源」「経営資産」とは、その企業の「人」「もの」「カネ」です。

・「人」とは「経営者」「番頭さん」「後継者」「従業員」「お取引先」「お客様」などです

・「モノ」とは、「製品」「商品」「在庫」「工場」「店舗」「生産設備」「遊休資産」などです。

・「カネ」とは、「自己資金」「お金の流れ」「経営者の財産」などです。

※余談ですが、「人、もの、カネ」と言うことはあっても、「もの、カネ、人」「カネ、もの、人」とは呼ばないのが何かを物語っています。

④先行きはどうか?

~「将来性」です。現在順調なご商売をなさっていたとしても、「将来の経営ぶり」が不確かな企業というのもあるものです。

どんなに売れている商品でも「ある日突然」売れなくなることはあるものです。

「事件」「事故」「法令違反」「規制」「時代や環境の変化」「代替商品の出現」等があれば「商品寿命」「企業寿命」はあっという間に来てしまいます。

※今は不調でも、将来展開に期待の持てる企業というのもあります。

⑤ディスクローズは行なわれているか?

~「経営ぶりの不透明な企業」には融資はしません。

たとえば「反社会的勢力との付き合い」「粉飾」等々の情報の隠蔽がある場合などです。

いわゆる「情報公開」とか「経営の透明性」と言われていることです。

倒産(破綻)した時には、こういう暗部がクローズアップされてくるものです。

⑥企業としての売却価値(商品価値)はあるのか?

~「企業を売る」という発想はなかなかとりにくいものですが、「もしその商売をやめる時、企業価値はあるのか?」ということでもあります。

平たく言うと、「ストロングポイント」と「ウィークポイント」が明確かということでもあります。

※担保の話を書きませんでしたが、担保は絶対条件ではありません。

不動産だけではなく、特許などの知的財産権、あるいは商品の流れ全体を担保にとる、売上債権を担保にとる等々も可能です。

ということなどです。

時々は、「経営者」あるいは「従業員」の皆さん自らが「自分の会社にお金を貸すなら」という発想で「自己点検」をなさってみたらいかがでしょうか。。。。。

※「こんなに難しいことなのか?」とお思いかもしれませんが、「企業の経営ぶり」を判定・評価するということは本当に難しいことなのです。

銀行の支店長が「お取引先の葬儀」に行くということ [銀行(員)と付き合う法]

銀行の支店長の重要な仕事に「お取引先の葬儀に行く」ということがあります。

お世話になっているお取引先なので会葬するのは当然と言えば当然ですが、「なぜ支店長が行くのか?」ということには大きな意味があります。

一つは、「銀行取引上の情報のチェック」という意味と

もう一つは、「当該企業への『安心』の提供」という意味があります。

「ここの会社のお葬式には銀行の頭取などの役員(あるいは支店長)が来ていた」ということは参列者の皆さんに「信用」という一種の安心感を与えることがあるようです。

現に「頭取(役員)が来ている」「支店長が来ている」ということを評価なさる方は多いようです。

他方で、「銀行の支店長」は大きな宿題をもって葬式に臨みます。

たとえば、

1.自行の「供花」の場所はどこか?自行の「弔電」は読まれたか?読まれた順番はどうか?

進行役の方からは「順不同」というご説明があるものの、取引重要度やステータスの順番になっているからです。

2.お取引先等々の「供花」「弔電」「参列者」の様子を確認します。

銀行が把握しているお取引先やお取引先の濃淡を確認できるのです。

「聞いたことのない企業の名前がある」などしたら貴社後早速担当者を呼びチェックをします。

3.参列者の把握や席次を確認します。

上記2と同様です。

こういう時にこそ企業実態や企業のスタンスが明確に出ます。

4.誰が「弔辞」を読むのか?「弔事の内容」はどうか?

「弔事」はそれなりの方がそれなりのことを述べられます。お取引先企業の実情を深く知ることができます。

5.ご家族やご親戚の参列状況の確認

企業実態の側面調査になります。

「『こういう企業』『この方』とつながりが深いのだ」という情報が瞬時にわかります。

6.「後継体制」が把握できます。

「企業経営者の死」ということは「その後のかじ取りは誰がするのか?」というテーマの表明の場でもあります。

7.「社葬」等の場合は、社員の皆さんの役割や動きぶりの確認ができます。

「経営者の葬儀」ということに社員の皆さんがどう向き合っていらっしゃるかは、経営内容が伝わって来るものなのです。

「ふぅー」

失礼を顧みず申し上げますと、「企業経営者の葬儀」というのは銀行にとってはものすごい情報源なのです。

※「経営者やそのご家族の結婚式」も情報源の一つですが、ご招待をいただかないと式場には入れないのです。

時々「銀行員って冷徹なのかも」という目でご覧になるとしたら、こういう向き合い方もしてしまうことも一因なのです。

地方自治体で銀行員OBに働いてもらいましょう [銀行(員)と付き合う法]

銀行員が恐れることに

「検査」

というのがあります。

「それダメ!」と言われてしまったらアウトです。

「半沢直樹」や「花咲舞が黙っていない」というテレビドラマでもおなじみだったやつです。

「検査」には、

1.「業務検査」~抜き打ちで「検査部」がやってきて、

①「現金」「現物」の照合

②「仕事ぶり」のチェック(ルールどおり仕事がなされているか?)

2.「資産検査」~予告制で、適正な貸出かどうかのチェック

の二種類があります。

※「検査」とか「監査」などと銀行によって呼び方は違うかもしれません。

東京都では小池知事になって、仕事のやり方・進め方の違和感が指摘されるようになりました。

この課題を日常的に、

①まずチェック・・・「動態観察」が得意です

②「こうあるべき」の指導・・「報連相」には特にやかましいです

③コンプライアンスの徹底・・・「倫理規定」の徹底ぶりはどの企業よりもすごい

等々を現場で行うには、こういう「検査」を切り抜け、常時緊張感をもって仕事をしている銀行員を雇い入れることも一つの方法です。

「偉いタイプ」の銀行員でなくても、女子行員を含む現場の行員で十分対応できます。

かくもストイックな仕事をしている銀行員ですから、日本の各地方自治体が「銀行員」あるいは「銀行員OB」などを採用されることも得策ではないでしょうか!

銀行が「粗品」をくれなくなった [銀行(員)と付き合う法]

先日、友人と話していたら、

「銀行に定期預金をしたのに『粗品』をくれなかった。郵便局はたくさんくれたのに」

と、ぼやきを聞いてしまいました。

今は、いわゆるメガバンク(大手都銀)では、定期預金をしても「預かっていただくことをお客が感謝する」状態です。

〇金利も低い(年0.01%が一般的)

〇ATMでできるのでわざわざ店頭に来られるのも迷惑

〇●●兆円も資金があり、運用難な時代に細かな預金はいらない

〇「苦情」対応を受けるくらいなら預からない方がいい

というスタンスも見て取れます。

したがって、「投資信託」「保険」「外貨預金」などの手っ取り早い「手数料商売」の商品のセールスを受けてしまいます。

「粗品」にこだわる方なら、「キャンペーン」を張っている金融機関や「地元の銀行」「郵便局」などが狙い目かもしれません。

ただ、「交通費」を払ってまで「粗品をもらいに行く」のですから、「銀行員さんとお話しすることで社会勉強やボケ防止をした」とありがたく思うことも必要です。

それなりに勉強材料が転がっています。

少し残念なのは、「見当違いなCS」に力を入れていることや「機械化が進んだ」ことで、「銀行員さんの知的レベルが落ちている」という課題はあるようです。

「銀行に定期預金をしたのに『粗品』をくれなかった。郵便局はたくさんくれたのに」

と、ぼやきを聞いてしまいました。

今は、いわゆるメガバンク(大手都銀)では、定期預金をしても「預かっていただくことをお客が感謝する」状態です。

〇金利も低い(年0.01%が一般的)

〇ATMでできるのでわざわざ店頭に来られるのも迷惑

〇●●兆円も資金があり、運用難な時代に細かな預金はいらない

〇「苦情」対応を受けるくらいなら預からない方がいい

というスタンスも見て取れます。

したがって、「投資信託」「保険」「外貨預金」などの手っ取り早い「手数料商売」の商品のセールスを受けてしまいます。

「粗品」にこだわる方なら、「キャンペーン」を張っている金融機関や「地元の銀行」「郵便局」などが狙い目かもしれません。

ただ、「交通費」を払ってまで「粗品をもらいに行く」のですから、「銀行員さんとお話しすることで社会勉強やボケ防止をした」とありがたく思うことも必要です。

それなりに勉強材料が転がっています。

少し残念なのは、「見当違いなCS」に力を入れていることや「機械化が進んだ」ことで、「銀行員さんの知的レベルが落ちている」という課題はあるようです。

「お金持ち」の境界線~億万長者はどこに? [銀行(員)と付き合う法]

先日のことでした。あるお年寄りから、こんな質問を受けてしまいました。

「お金持ちっていくらぐらい資産がある人だろう?昔は1億円くらいだったと言われていたようだけど、今は2億円くらいか?」

と。。。。

まぁ、他人ごととして聞くには興味深い話ですが、〇十億円とか〇百億円も資産がある人なら別でしょうが、「小金持ち」と「お金持ち」の境界線はどのあたりにあるのでしょう?

かつて、預金金利(1年定期)が年5%くらいの時、あるお客さんから、

「私は預金が1億円になった。毎年利息だけで5百万円入るので、まぁ、生活資金は心配ない。」

と自慢話を聞いたことがあります。

確かに、これぐらいの金利水準が当たり前で、生活費のレベルを考えると、お金持ちのことを「億万長者」と呼んだのもわかる気がします。

今、1年定期の金利はおおむね年0.01%くらいのようです。

となると、「1億円」の預金でも、利息は1万円くらいのものです。

とても利息収入だけでは暮らしていけません。

元本の1億円に手をつけないといけません。

おそらく「お金持ち」というのは、「1年の間に資産が減らない人のこと」と考えるとわかりやすいかもしれません。

1年定期の金利水準が年0.01%の現在なら、もし生活費を500万円使う(必要)とすれば、

預金でいえば、500億円でやっと500万円の利息です。

どんなに資産があっても、今の金利水準では、別途収入がない限り「資産は減っていく」ということになります。

物価上昇率を考慮して「実質金利」などという考え方もありますが、机上で議論されても、現実に資産が減ることに不安や不愉快を感じる人のほうが多いのではないでしょうか?

今の金利水準では、「預金金利で食っていく」などということは、「夢のまた夢」の世界なのです。

だから「預金などしない」などと言っていたら、「まさか」の時には本当に困ってしまいますので、やはり「預金」を中心とした「資産」は必要です。

そして「働かない」といけないのです。

「ストック」の議論よりも、やはり「フロー」を大切にしないといけないのです。

「お金持ちっていくらぐらい資産がある人だろう?昔は1億円くらいだったと言われていたようだけど、今は2億円くらいか?」

と。。。。

まぁ、他人ごととして聞くには興味深い話ですが、〇十億円とか〇百億円も資産がある人なら別でしょうが、「小金持ち」と「お金持ち」の境界線はどのあたりにあるのでしょう?

かつて、預金金利(1年定期)が年5%くらいの時、あるお客さんから、

「私は預金が1億円になった。毎年利息だけで5百万円入るので、まぁ、生活資金は心配ない。」

と自慢話を聞いたことがあります。

確かに、これぐらいの金利水準が当たり前で、生活費のレベルを考えると、お金持ちのことを「億万長者」と呼んだのもわかる気がします。

今、1年定期の金利はおおむね年0.01%くらいのようです。

となると、「1億円」の預金でも、利息は1万円くらいのものです。

とても利息収入だけでは暮らしていけません。

元本の1億円に手をつけないといけません。

おそらく「お金持ち」というのは、「1年の間に資産が減らない人のこと」と考えるとわかりやすいかもしれません。

1年定期の金利水準が年0.01%の現在なら、もし生活費を500万円使う(必要)とすれば、

預金でいえば、500億円でやっと500万円の利息です。

どんなに資産があっても、今の金利水準では、別途収入がない限り「資産は減っていく」ということになります。

物価上昇率を考慮して「実質金利」などという考え方もありますが、机上で議論されても、現実に資産が減ることに不安や不愉快を感じる人のほうが多いのではないでしょうか?

今の金利水準では、「預金金利で食っていく」などということは、「夢のまた夢」の世界なのです。

だから「預金などしない」などと言っていたら、「まさか」の時には本当に困ってしまいますので、やはり「預金」を中心とした「資産」は必要です。

そして「働かない」といけないのです。

「ストック」の議論よりも、やはり「フロー」を大切にしないといけないのです。

「専門性」「専門家」を考える~銀行への借入申込ならどう判断したか? [銀行(員)と付き合う法]

先週末(17.03.03)に行われた石原元都知事の会見の中で、彼の口からは「専門性」「専門家」という言葉が何度か出てきました。

彼は「私は専門家じゃないので」という言葉である種の逃げをなさったようですが、もし、食品会社の社長さんが「豊洲の東京ガス工場跡地を買いたい」と銀行に申し込んだら銀行はどういう対応をするのでしょう?

設備投資ですから、「事業計画」書を提出していただき、「必要性」や「投資効果・採算」、「返済能力」の検証は当然行うものとして、この案件の場合は、

1.取締役会の決議の有無

~「重要な財産の譲受」「多額の借財」の決議等の有無

2.「東京ガス工場跡地」という特殊性の調査

~「化学物質」の残存可能性とその影響を調べます。

3.「売買価格の妥当性」の検証

~物件によっては「鑑定評価」をとったり「売買事例」と照らしたりします。

4.融資対象物件としての担保評価

①法的な規制はないか?

②換価性はどうか?

③担保掛目はどうか?

などを丁寧に検討します。

ただ言えるのは、

「メッキ工場などのように化学物質を取り扱っていた跡地に食品加工工場を建設する」

と聞いた瞬間に、「これは面倒」と先入観を持ってしまう案件であることに間違いありません。

融資担当部門は「化学物質」の専門家でもなければ「法律」の専門家でもありません。「マーケティング」にしても専門家ではありません。

銀行の持つ各部門や顧問・関係先あるいは研究機関や行政機関などの意見も参考にしながら融資への総合的判断を行います。

東京都は「都の組織は相応の機能分化」しており、また「専門的な分析を行うパイプ」もいくらでもあったと思います。

「豊洲の東京ガスの工場跡地」を買うにあたっては、こういう多角的・多面的な調査分析の中から総合的な判断を行うのが都知事の仕事だったはずです。

こういう点で見ると、「私は専門家ではない」「専門家に任せていた」という言葉が空しく聞こえてしまいます。

なお、優良な食品加工会社(の社長さん)なら、こういう工場用地を買うという発想はないはずです。

彼は「私は専門家じゃないので」という言葉である種の逃げをなさったようですが、もし、食品会社の社長さんが「豊洲の東京ガス工場跡地を買いたい」と銀行に申し込んだら銀行はどういう対応をするのでしょう?

設備投資ですから、「事業計画」書を提出していただき、「必要性」や「投資効果・採算」、「返済能力」の検証は当然行うものとして、この案件の場合は、

1.取締役会の決議の有無

~「重要な財産の譲受」「多額の借財」の決議等の有無

2.「東京ガス工場跡地」という特殊性の調査

~「化学物質」の残存可能性とその影響を調べます。

3.「売買価格の妥当性」の検証

~物件によっては「鑑定評価」をとったり「売買事例」と照らしたりします。

4.融資対象物件としての担保評価

①法的な規制はないか?

②換価性はどうか?

③担保掛目はどうか?

などを丁寧に検討します。

ただ言えるのは、

「メッキ工場などのように化学物質を取り扱っていた跡地に食品加工工場を建設する」

と聞いた瞬間に、「これは面倒」と先入観を持ってしまう案件であることに間違いありません。

融資担当部門は「化学物質」の専門家でもなければ「法律」の専門家でもありません。「マーケティング」にしても専門家ではありません。

銀行の持つ各部門や顧問・関係先あるいは研究機関や行政機関などの意見も参考にしながら融資への総合的判断を行います。

東京都は「都の組織は相応の機能分化」しており、また「専門的な分析を行うパイプ」もいくらでもあったと思います。

「豊洲の東京ガスの工場跡地」を買うにあたっては、こういう多角的・多面的な調査分析の中から総合的な判断を行うのが都知事の仕事だったはずです。

こういう点で見ると、「私は専門家ではない」「専門家に任せていた」という言葉が空しく聞こえてしまいます。

なお、優良な食品加工会社(の社長さん)なら、こういう工場用地を買うという発想はないはずです。

政治家の秘書は「忖度」などしない [銀行(員)と付き合う法]

今どきはやりの「忖度」(そんたく)。

仕事柄、政治家の秘書の方からいわゆる「口きき」のお話をいただいたことがあります。

彼らが名乗る時は、

「〇〇事務所の××ですが。。。」

が一般的です。

電話を受けた場合は「国会便覧」などで、その議員の「選挙区」と「所属政党」、「経歴」などを確認します。

もちろん、その「秘書さん」が実在しているかどうかも。

私は全国区の銀行でしたので地方議会の議員さんからのご紹介はありませんでしたが、ご紹介の主は総理大臣ご経験者以下いろいろな国会議員さん(ただし政党には偏りがありましたが)の秘書さんでした。

彼らは「国会議員」先生のお立場を忖度(そんたく)してお仕事をなさっていうよりは、銀行へのご紹介には「先生」と一体という話し方でした。

おそらく「支援者の要望受付係」として委託を受けていらっしゃるようなお立場だったのでしょう。

私たちが気を配らなければいけなかったのは、「秘書が勝手にやっている」というよりは「議員先生に通じている」ということでした。

時々、国会議員先生から「私が紹介する案件はいつも断られた」とか「あの件はあの企業も喜んでいた」等のお話しを直接聞くことがあったからです。

※私の場合はすべて謝絶でした。

なお、ある大物自民党議員先生は、秘書を通さず直接やり取なさいました。

直接お目にかかったこともありましたし、また議員会館にお電話をしたこともあります。

この大物議員先生のすごいのは、個別案件の紹介は私にはなかったことですが、直接の融資とは違う地域経済のことで時々ご照会があったのです。

私が電話すると、秘書の方も心得たもので「代議士と代わります」とすぐ取り次がれたり、直接議員が電話をお取りになることもありました。

皆様がよくご存じの有名議員さんです。

今回の「森友」問題で、「首相夫人付きの秘書が忖度した」という見解もあるようですが、秘書さんが忖度するというよりも「それがお仕事」状態というのが実情だと思います。

※今回の事案では「国家公務員の方」でしたから、「忖度」してスタンドプレーをなさるようなことはまずないでしょう。

「秘書さんからの連絡は先生からのご連絡」ということでしょう。

「政治家」からご紹介があった時どうしたか [銀行(員)と付き合う法]

仕事柄、政治家・政治家の事務所からご紹介は何度となく受けました。

たとえば、

〇支店にいた時は「融資企業」のご紹介

〇人事にいた時は「採用者」のご紹介

です。

多くの場合はお電話を頂戴しました。

一般の方なら、政治家の方などを通さないでも正面玄関からお申込みになりますから、こういう「政治家」(政治家事務所)からご紹介があると「これは何かあるぞ!」と思い遣ってしまいます。

通例のとおり、

①懇切丁寧

②迅速

を基本にしますが、原則的には「お断りする」ことが前提となって調査・審査・判断をします。

なぜ「断ることを」前提にするかと言うと、

①融資も採用も一時点のことのように見えますが、それぞれが長期にわたってお付き合いが必要です。

多くの場合、

〇融資は長期間になります

〇採用も長期の期間になります

おそらく後々のことまで責任を持っていただくことなどないからです。

「順調に返済していただけるのか?」「昇格や昇進時まで口出しされないか?」等々も考えてしまいます。

②「なぜ政治家の紹介があるのか?」を考えます。

融資も採用も通常はどなたの紹介もありません。

皆さんご本人がお申込みになります。

それなのに「なぜ政治家なのか?」を考えなければいけません。

ひょっとしたら、私たちが気づかない何かがあるかもしれません。

そう考えるのなら、「調査・審査・選考」はますます慎重になってしまいます。

これ以外の何物でもありません。

企業によっては、こういうことを歓迎されるところもあるかもしれませんが。。。。

なお、私も各種のパーティーや催しで「政治家」の方と同席したりご一緒になることもかなりありましたが、同席した彼らがご紹介をなさったことはありませんでした。

私のことをご存じの政治家の皆さんはそういうご紹介はなさいませんでした。

逆に、私のほうが管内の景気の状況などをレクチャーすることはありました。

・・・・今となっては昔の話ですが。。。。。

たとえば、

〇支店にいた時は「融資企業」のご紹介

〇人事にいた時は「採用者」のご紹介

です。

多くの場合はお電話を頂戴しました。

一般の方なら、政治家の方などを通さないでも正面玄関からお申込みになりますから、こういう「政治家」(政治家事務所)からご紹介があると「これは何かあるぞ!」と思い遣ってしまいます。

通例のとおり、

①懇切丁寧

②迅速

を基本にしますが、原則的には「お断りする」ことが前提となって調査・審査・判断をします。

なぜ「断ることを」前提にするかと言うと、

①融資も採用も一時点のことのように見えますが、それぞれが長期にわたってお付き合いが必要です。

多くの場合、

〇融資は長期間になります

〇採用も長期の期間になります

おそらく後々のことまで責任を持っていただくことなどないからです。

「順調に返済していただけるのか?」「昇格や昇進時まで口出しされないか?」等々も考えてしまいます。

②「なぜ政治家の紹介があるのか?」を考えます。

融資も採用も通常はどなたの紹介もありません。

皆さんご本人がお申込みになります。

それなのに「なぜ政治家なのか?」を考えなければいけません。

ひょっとしたら、私たちが気づかない何かがあるかもしれません。

そう考えるのなら、「調査・審査・選考」はますます慎重になってしまいます。

これ以外の何物でもありません。

企業によっては、こういうことを歓迎されるところもあるかもしれませんが。。。。

なお、私も各種のパーティーや催しで「政治家」の方と同席したりご一緒になることもかなりありましたが、同席した彼らがご紹介をなさったことはありませんでした。

私のことをご存じの政治家の皆さんはそういうご紹介はなさいませんでした。

逆に、私のほうが管内の景気の状況などをレクチャーすることはありました。

・・・・今となっては昔の話ですが。。。。。

近頃の「銀行」の過剰サービス [銀行(員)と付き合う法]

みなさんは銀行の店頭に行かれることがありますか?

最近は、多くのことがATM機で対応できますし、NET BANKもあります。

近所のメガバンクの支店に「定期預金」の中途解約に行ってきました。

ATMでできないかと挑戦すると「満期日解約の予約」しかできません。

~中途解約はできそうもありません。

店頭に入ると、カウンターに「自動伝票作成機」なるものが導入してあります。

~あまり使っている人はいません。

とにかくめんどうくさいのです。使い慣れるほど銀行には行きませんし。。。。

例によって「フロアレディ」が近寄ってきます。

「整理券」も私に変わって取ってくれようとします。

何かしようとするとすぐ声をかけてきます。

「一人でできますので声をかけないでください」と申し上げること数度。

途中で声をかけられるのは間違えるもとになります。

最近の銀行の店頭には、「どちらかと言えば高齢者」の方がいっぱいですが、こんなに過剰に関与していたら「お客さんが銀行での手続きを覚えようとしません」。

格好のボケ防止の訓練場所であるにも関わらずです。

手助けが必要な方向けには「アドバイス」コーナーとか作ってお相手になさればいいのです。あなたが来なくてもいいのですよ。

私の場合、銀行の店頭に行く時には

〇通帳

〇印鑑

〇本人確認証

〇キャッシュカード

は必ず持って行きます。

「だれに向かって言っているんだい!」と言いたくなります。

~お客さんを見ていれば「手助けの必要な人とそうじゃない人」くらい見分けがつくはずです。

店頭ではよほどのことがない限り「立って待つ」ことにしています。

〇読みたくなるような雑誌や新聞もおいてない

〇つまらないプロモーションビデオを見る気にもならない

〇斜め横向きの椅子に掛けるとなんだか疲れてしまう

状況では、

立ったままで足腰の訓練でもしたほうがお得です。

「銀行員さんたちの仕事ぶり」を拝見していることもなかなか楽しいものです。

「お待たせしてすみません」が常套句のようですが、「待ち時間も随分減りました」。

「バカにしているのですか?」と聞き返したくなります。

細かな過剰サービスは不要ですからせめてポケットティッシュの1個でもいただけませんか?

行員さんの人件費が高止まりしている中、金利は低いままですから、「預かっていただいている」と敬意を払っている次第です。

銀行はもっともっとやることがあるはずです。

最近は、多くのことがATM機で対応できますし、NET BANKもあります。

近所のメガバンクの支店に「定期預金」の中途解約に行ってきました。

ATMでできないかと挑戦すると「満期日解約の予約」しかできません。

~中途解約はできそうもありません。

店頭に入ると、カウンターに「自動伝票作成機」なるものが導入してあります。

~あまり使っている人はいません。

とにかくめんどうくさいのです。使い慣れるほど銀行には行きませんし。。。。

例によって「フロアレディ」が近寄ってきます。

「整理券」も私に変わって取ってくれようとします。

何かしようとするとすぐ声をかけてきます。

「一人でできますので声をかけないでください」と申し上げること数度。

途中で声をかけられるのは間違えるもとになります。

最近の銀行の店頭には、「どちらかと言えば高齢者」の方がいっぱいですが、こんなに過剰に関与していたら「お客さんが銀行での手続きを覚えようとしません」。

格好のボケ防止の訓練場所であるにも関わらずです。

手助けが必要な方向けには「アドバイス」コーナーとか作ってお相手になさればいいのです。あなたが来なくてもいいのですよ。

私の場合、銀行の店頭に行く時には

〇通帳

〇印鑑

〇本人確認証

〇キャッシュカード

は必ず持って行きます。

「だれに向かって言っているんだい!」と言いたくなります。

~お客さんを見ていれば「手助けの必要な人とそうじゃない人」くらい見分けがつくはずです。

店頭ではよほどのことがない限り「立って待つ」ことにしています。

〇読みたくなるような雑誌や新聞もおいてない

〇つまらないプロモーションビデオを見る気にもならない

〇斜め横向きの椅子に掛けるとなんだか疲れてしまう

状況では、

立ったままで足腰の訓練でもしたほうがお得です。

「銀行員さんたちの仕事ぶり」を拝見していることもなかなか楽しいものです。

「お待たせしてすみません」が常套句のようですが、「待ち時間も随分減りました」。

「バカにしているのですか?」と聞き返したくなります。

細かな過剰サービスは不要ですからせめてポケットティッシュの1個でもいただけませんか?

行員さんの人件費が高止まりしている中、金利は低いままですから、「預かっていただいている」と敬意を払っている次第です。

銀行はもっともっとやることがあるはずです。

銀行に行くと「不愉快になる」わけ [銀行(員)と付き合う法]

銀行のATMが使えない方はいらっしゃいますか?

おそらくかつてに比べたらお客様のATM習熟度はずいぶん高まっているのではないでしょうか?

その証拠に、

①ATMコーナーが無人の場合が多い

※かつては、係の方がすぐ言い寄ってきたものです。

②ATMコーナーでまごまごしている人はいない

という状況が伝わってきます。

ところが、ATMではできない用件で銀行の店内に入るとどうも不愉快な気持ちになってしまいます。

例えば、

1.入るや否やフロアレディの方が言い寄ってきたり、番号札をとる機会を操作しようとなさいます。

「あなたたちに教わらなくても一人でできます」

「独りでやらないと覚えませんよ」

「やりたいことがわかっていて来たのに邪魔しないでほしい(間違えたり忘れてしまう)」

「必要なときはこちらから声をかけますから」

と言いたくなってしまいます。

2.慇懃無礼な挨拶は不要なのでジムに集中していただきたい。

CS(顧客満足)運動のせいなのか、挨拶だけはバカ丁寧ですが、ATMではできないことをやりに来たという点を配慮していただきたい。

※本当に不案内な方だけが相談(照会)するコーナーをすればよい。

3.「待ち時間」は気にしないので、わかりやすい事務をやっていただきたい。

諸悪の根源は「待ち時間の短縮」という銀行側の内部運動にあります。

その結果、手順省略が著しく、追加的な事務が必要になることがよくあります。

※私は銀行員だったので、「それ本当にいいの?」ということがよくあり、結果的にそれが追加ジムになっています。

今回もそうでした。

どこにも「住所を書く」欄がないにもかかわらず、後になって「住所を欄外に書いてくれ」との依頼を受けました。

また、通帳の記帳もしないで事務を勧めたため、案の定数字が間違っていました。

※この銀行の店舗には「通帳記帳機」がなく、その代わり「自動伝票作成機」がありました。

この「自動伝票作成機」を行員の皆さんはおつかいになったことがあるのか?と思うことがあります。

私の場合、普段はネットバンクやATMを使っていますが、たまには店頭に出向かなければいけないこともあるものです。

この時の「要領の悪さ」にはうんざりしてしまいます。

他にもいろいろ「えーー」と思うようなことがありましたが、これくらいにしておきましょう。

「行員さん自らがお客となって検証して見なさいよ」と言いたくなってしまいます。

銀行員さんの給料が高いのは「要求水準が高い」からなのです。

・銀行員さんのレベルが低い

・預金金利が低い

それでも銀行を利用する人は多いのです。

おそらくかつてに比べたらお客様のATM習熟度はずいぶん高まっているのではないでしょうか?

その証拠に、

①ATMコーナーが無人の場合が多い

※かつては、係の方がすぐ言い寄ってきたものです。

②ATMコーナーでまごまごしている人はいない

という状況が伝わってきます。

ところが、ATMではできない用件で銀行の店内に入るとどうも不愉快な気持ちになってしまいます。

例えば、

1.入るや否やフロアレディの方が言い寄ってきたり、番号札をとる機会を操作しようとなさいます。

「あなたたちに教わらなくても一人でできます」

「独りでやらないと覚えませんよ」

「やりたいことがわかっていて来たのに邪魔しないでほしい(間違えたり忘れてしまう)」

「必要なときはこちらから声をかけますから」

と言いたくなってしまいます。

2.慇懃無礼な挨拶は不要なのでジムに集中していただきたい。

CS(顧客満足)運動のせいなのか、挨拶だけはバカ丁寧ですが、ATMではできないことをやりに来たという点を配慮していただきたい。

※本当に不案内な方だけが相談(照会)するコーナーをすればよい。

3.「待ち時間」は気にしないので、わかりやすい事務をやっていただきたい。

諸悪の根源は「待ち時間の短縮」という銀行側の内部運動にあります。

その結果、手順省略が著しく、追加的な事務が必要になることがよくあります。

※私は銀行員だったので、「それ本当にいいの?」ということがよくあり、結果的にそれが追加ジムになっています。

今回もそうでした。

どこにも「住所を書く」欄がないにもかかわらず、後になって「住所を欄外に書いてくれ」との依頼を受けました。

また、通帳の記帳もしないで事務を勧めたため、案の定数字が間違っていました。

※この銀行の店舗には「通帳記帳機」がなく、その代わり「自動伝票作成機」がありました。

この「自動伝票作成機」を行員の皆さんはおつかいになったことがあるのか?と思うことがあります。

私の場合、普段はネットバンクやATMを使っていますが、たまには店頭に出向かなければいけないこともあるものです。

この時の「要領の悪さ」にはうんざりしてしまいます。

他にもいろいろ「えーー」と思うようなことがありましたが、これくらいにしておきましょう。

「行員さん自らがお客となって検証して見なさいよ」と言いたくなってしまいます。

銀行員さんの給料が高いのは「要求水準が高い」からなのです。

・銀行員さんのレベルが低い

・預金金利が低い

それでも銀行を利用する人は多いのです。

銀行は「社外監査役」の役目も持っていた [銀行(員)と付き合う法]

「低金利政策の長期化」なのか「経済成長の鈍化」なのか気がつけば「銀行」の位置づけが変わりかつ業績不芳の状態が続いていることもあるようです。

また「AIの発達・進歩」の恩恵を受けているのも銀行です。

そんなこんなで大手行は大幅な人員削減や店舗の見直しをやって行くのだそうです。

ところで、こんなに低金利なのに事業をなさっている皆さんはどうして銀行借入をなさらないのでしょうか?

自治体までもがクラウドファンディングなどに取り組む時代になってしまいました。

銀行が活躍するフィールドが荒らされているのかもしれません。

昔々、銀行借入をなさった企業家は多かったと思います。

「お金を借りているから」というせいなのか銀行に対しては無条件に迎合なさる企業経営者の方が多かった時代もありました。

従業員さんから見れば「なぜあんなにぺこぺこしているのだろう?」と不愉快になられる方もあったかもしれません。

たしかに「お金を借りている」という事情もあったかもしれませんが、

銀行は、融資した企業の

●業績を注視している

●事業展開の良し悪しを評価している

●販路開拓にも協力する

●経営の隘路を指摘してくれる

つまり、融資を受けると、あたかも「社外監査役」お迎え入れたように立ち回ってくれたのです。

銀行との付き合い方として「資金調達」のパイプという側面だけでなく、こういった「監査役」的パートナーの側面を今こそ上手にお使いになるのも企業経営には得策ではないでしょうか!

今の時代、金利は非常に低いようです。

「お金に付加価値をつけて調達する」という方法もあるのです。

「雨の日には傘を貸さない」と言われる銀行ですが、雨が降ってから傘を買うのではなく雨の日のために傘を買っておかれる方も多いのではないでしょうか?

そういえば、支店勤務の時には、

・自民党の大物政治家の方からよくお電話をいただきました。

彼は「融資の斡旋」などなさることもなくこの「社外監査役」的な銀行の役割をずいぶん評価していらっしゃいました。

・民主党(当時)の政策通の政治家の方の訪問を受けたこともあります。

彼は選挙区内の経済状況のヒヤリングをなさっていました。

「銀行員」と呼ばれるには10年かかる [銀行(員)と付き合う法]

AIに一番取って代わられそうな職場、少し銀行に籍を置いたくらいで「元銀行員」という肩書、表立ってはかっこいい職場ではなさそうな仕事・・・・「銀行員」のことをどのくらいご存知でしょうか?

「銀行員」経験者だという国会議員の方とお話をしたことがあります。

「銀行ではどんな仕事をなさっていたのですか?」

と私が聞くと、

「法人企業からの預金集めだけやって辞めました」

と彼は答えてくれました。

私が銀行員だというのをご存知の上での会話でしたから、彼も正直に答えてくれました。

「銀行の仕事はよく知らない」とでも言いたげに。

はっきり言うと「銀行員」と名乗るには10年程度の経験は必要です。

AIでは置き換わらない「銀行員」の主な仕事は「企業の経営のパートナー」の役目(経営者の相談相手)ができることです。

そこには「融資」という業務が真ん中に座りますが、その「融資」判断には、「成長性」や「持続性」や「収益性」や「社会性」など企業経営の必要条件の審査があります。

この審査は、決して「断るための審査」ではなく「応援するための審査」です。

ですから企業経営者の皆さんの銀行員に対する信頼感は相当のものがあります。

銀行との付き合いを理解できない(知らない)方から見ると「なんでそこまで銀行を大事にするの?」と思われてしまうほどです。

政治家の皆さんの中に「銀行」出身だという方がいらっしゃるのだとしたら、こういう銀行員のスタンスや経験を政治の現場や政策にぜひとも活かしてもらいたいものです。

ただ、最近は自爆する銀行・銀行員も増えたのは事実です。

「銀行員」経験者だという国会議員の方とお話をしたことがあります。

「銀行ではどんな仕事をなさっていたのですか?」

と私が聞くと、

「法人企業からの預金集めだけやって辞めました」

と彼は答えてくれました。

私が銀行員だというのをご存知の上での会話でしたから、彼も正直に答えてくれました。

「銀行の仕事はよく知らない」とでも言いたげに。

はっきり言うと「銀行員」と名乗るには10年程度の経験は必要です。

AIでは置き換わらない「銀行員」の主な仕事は「企業の経営のパートナー」の役目(経営者の相談相手)ができることです。

そこには「融資」という業務が真ん中に座りますが、その「融資」判断には、「成長性」や「持続性」や「収益性」や「社会性」など企業経営の必要条件の審査があります。

この審査は、決して「断るための審査」ではなく「応援するための審査」です。

ですから企業経営者の皆さんの銀行員に対する信頼感は相当のものがあります。

銀行との付き合いを理解できない(知らない)方から見ると「なんでそこまで銀行を大事にするの?」と思われてしまうほどです。

政治家の皆さんの中に「銀行」出身だという方がいらっしゃるのだとしたら、こういう銀行員のスタンスや経験を政治の現場や政策にぜひとも活かしてもらいたいものです。

ただ、最近は自爆する銀行・銀行員も増えたのは事実です。

銀行員には横柄な人は多い [銀行(員)と付き合う法]

先日、ある地方銀行に勤めていた友人(女性)に、「あなたのいた〇〇銀行では。。。。」と話を切り出したら、「私は[×][×]銀行です」と叱られていまいました。

その顔ときたら「プライドを傷つけられた」という形相です。

私もザックリと覚えていた程度だったので、「そんなに怒らないでも」と言いたくなってしまいました。

ところで私が典型的ですが、銀行員の多くは「横柄」「上から目線」の横顔を持っているようです。

「人間性を疑う」レベルではないはずですが、ちょっとした企業の経営者ですら一目置かれるような接し方であったりします。

地方にいると政治家の方でも少し柔らかい対応になったりします。

なにせ彼らが苦手な地域経済にはとても詳しいということがあるからです。

あくまでも私の整理の範囲ですが、

●それなりに学校時代に勉強のできた人が入社している

●かつては「就職人気企業」だった

●支店の幹部以上のポジション経験者なら「支店の経営」という経営者の側面も持っている

●何よりも「経営コンサルタント」でもあるような思い過ごしが詰まっている

等のなせる業だと思います。

人物的には「物腰が柔らか」「言葉が丁寧」という人であっても、おそらくそういう側面が見え隠れしているはずです。

それでも、企業経営者の皆さんから相応に信頼をお寄せいただくのは、

●企業経営者の皆さんは、それなりに銀行の業務をよくご存じだから

●融資でつながっている企業の「人」「もの」「カネ」のことをよく知っているいい相談相手

●言葉は荒くても親身になって「経営」のことを考えてくれている

というような評価がおありだからではないでしょうか。

かつて同僚の大学生のお嬢さんと話したことがあります。

彼女が言うには、「お父さんが銀行員と言っても友人にお父さんの仕事を説明できない」と。

慇懃無礼、横柄と言われようと、「いったんご融資した」からには「その企業の将来を絶えずウォッチせざるをいけない商売」なのです。

●融資企業に何かあって貸付金の返済が滞ることがあるようでは困ってしまいます

●融資企業がレベルアップして「おたくのおかげ」と言われることはとても快感です

●融資企業の好業績が続けば、更なるビジネスチャンスが増えていきます。

そんなこんなで横柄になって行くのです。

このブログをお読みになった皆さまはきっとそういうことにお気づきになるはず。

また今日も。。。。

銀行に「外出簿」がある事情 [銀行(員)と付き合う法]

最近のネットでは、「おかしなルールあるある」のような話をよく見かけます。

最近の方あるいは社外の方から見れば「おかしな」ことでも、ルールやマナーの中には合理的な理由や事情が説明できるものも数多くあります。

銀行では、

●「私用外出」「公用外出」ともに「外出簿」に記載して許可をもらうことが求められます。

理由は簡単です。

人様のお金を扱うからです。

上司の許可もないのにお客様を訪問することは「不正を働いているのではないか?」と想定されてしまいます。

過去にも「お客様のお金の使い込みには無断外出あるいは急ぐ用件でもない外出」ということがよくありました。

一件でもそういうことがあれば「他山の石」としてルールが作られてしまいます。

「私用外出」は特に警戒されます。

かつてS銀行で起きた女子行員の多額横領事件が有名です。

勝手に億円単位の多額の振込をしたまま「歯医者に行く」と言ってそのまま所在不明になった女子行員がいました。

そういうことが起きやすい職場のため「外出」にはナーバスな対応がなされるのです。

ボタン一つで億円単位のお金が流出してしまうリスクもあるのです。

●職場内で落としたお金は自分のものにしづらい

これも理由は明確です。

「1円でも経理が合わないと帰れない」と言われた職場です。

「お金が商品」なるが故のことです。

たとえ1円でも、自分のポケットや財布から零れ落ちたお金は「銀行のお金(お客様のお金)ではないか」と疑われてしまいます。

「現金その場限り」という言われる職場ならではのことです。

なお、ATMの取り出し口などに1円でも残ってしまうと扱いがとても大変です。

・機械の故障なのか?

・お客様の取り忘れなのか?

等々いろいろと考えなければいけません。

●銀行の支店には内部に食堂がある

大きな銀行なればこそかもしれませんが、「食事も内部で食べる」ことが原則です。

銀行法で営業時間が厳格に決まっていましたし、昼休みほど混み合うのが銀行でした。

今のようにATMやネットバンキングが普及・定着する前のルールの感はあります。

最近、いくつかの銀行が「お昼休みはシャッターを閉める」という動きを始めました。

「働き方改革」の一環でもあり、「お昼休みだから」という理由で現場の従業員の数を減らすわけにはいかなかったからです。

また、「食事を外で食べる≒お客様と食べる」というリスクにつながることもあります。

お客様と食事をする時にも許可が要ります。

事情はおわかりだと思います。

●「外出かばん」は貸与

銀行員の外出かばんには、

・金銭

・有価証券

・顧客情報

等々が入っていることがよくあります。

したがって「かばん」と言えども「私用」と「公用」がわけられているのです。

なお、営業車の中ですら「検査」の対象項目です。

上記の金銭や書類が車の中から発見されたらペナルティなのです。

●「副業」は禁じられる

銀行では「癒着」とか「信用情報の漏えい」というのは嫌われます。

だから給料が高かったり、転勤が多かったりするのです。

●私用の携帯電話やスマホの持ち込みは制限される

どこかの銀行で頻発した「芸能人の個人情報の流出」というのがありました。

たしか本人確認書類をコピーしたか写真に撮っていたという事案だったと思います。

また不正は個人の携帯電話を使うということが実際によくあったからです。

オフィスでは「部下や同僚がどんな内容の電話をしているのか?」ということにそば耳を立てていることもあります。

安易な応答で企業を倒産させてしまうことや不正に手を染めることもできてしまうからです。

●実家が取引先企業の場合は取引支店には配属されない

ある有力取引先のお嬢様が取引支店の預金係にいたことがありました。

ある時、不運にも彼女の実家の企業が倒産してしまったのです。

いろいろな事情があったのでしょうが、彼女はその日を境に休暇を取り退職してしまいました。

家族が保証人であったり、自宅が担保処分されたり、貸出金が延滞のままでは勤務を続けることは無理だったのでしょう。

「人事のいたずら」の部分はありますが、そういうこともあるのです。

長い年月の間には、社会構造も企業構造も変わりました。

過去の事情を知らない世代には「変なルール」に映ってしまうことも多々あります。

たしかに「歴史の遺物」になってしまったルールも数多くあります。

また、実際には「阿吽の呼吸」とか「暗黙の了解」で運用されているルールもたくさんあります。

「ルールのよしあし」を判定する時には合理的な説明がどの業界よりも求められてしまいます。

ネットで騒ぐ前に社内で有職故実と理屈と不合理性を確認してみることも必要です。

最近は少なくなりましたが、ルールが曖昧なために、

●犯罪に巻き込まれたり

●お亡くなりになったり

した方もある

ということも書き留めておきたいと思います。

想像以上にストイックな職場です。

著名大学を卒業なさった方でも「緩い」タイプの方の中には「仕事が嫌になる」ことも多いようです。

だから銀行員という仕事はおもしろかったりするのです。

最近の方あるいは社外の方から見れば「おかしな」ことでも、ルールやマナーの中には合理的な理由や事情が説明できるものも数多くあります。

銀行では、

●「私用外出」「公用外出」ともに「外出簿」に記載して許可をもらうことが求められます。

理由は簡単です。

人様のお金を扱うからです。

上司の許可もないのにお客様を訪問することは「不正を働いているのではないか?」と想定されてしまいます。

過去にも「お客様のお金の使い込みには無断外出あるいは急ぐ用件でもない外出」ということがよくありました。

一件でもそういうことがあれば「他山の石」としてルールが作られてしまいます。

「私用外出」は特に警戒されます。

かつてS銀行で起きた女子行員の多額横領事件が有名です。

勝手に億円単位の多額の振込をしたまま「歯医者に行く」と言ってそのまま所在不明になった女子行員がいました。

そういうことが起きやすい職場のため「外出」にはナーバスな対応がなされるのです。

ボタン一つで億円単位のお金が流出してしまうリスクもあるのです。

●職場内で落としたお金は自分のものにしづらい

これも理由は明確です。

「1円でも経理が合わないと帰れない」と言われた職場です。

「お金が商品」なるが故のことです。

たとえ1円でも、自分のポケットや財布から零れ落ちたお金は「銀行のお金(お客様のお金)ではないか」と疑われてしまいます。

「現金その場限り」という言われる職場ならではのことです。

なお、ATMの取り出し口などに1円でも残ってしまうと扱いがとても大変です。

・機械の故障なのか?

・お客様の取り忘れなのか?

等々いろいろと考えなければいけません。

●銀行の支店には内部に食堂がある

大きな銀行なればこそかもしれませんが、「食事も内部で食べる」ことが原則です。

銀行法で営業時間が厳格に決まっていましたし、昼休みほど混み合うのが銀行でした。

今のようにATMやネットバンキングが普及・定着する前のルールの感はあります。

最近、いくつかの銀行が「お昼休みはシャッターを閉める」という動きを始めました。

「働き方改革」の一環でもあり、「お昼休みだから」という理由で現場の従業員の数を減らすわけにはいかなかったからです。

また、「食事を外で食べる≒お客様と食べる」というリスクにつながることもあります。

お客様と食事をする時にも許可が要ります。

事情はおわかりだと思います。

●「外出かばん」は貸与

銀行員の外出かばんには、

・金銭

・有価証券

・顧客情報

等々が入っていることがよくあります。

したがって「かばん」と言えども「私用」と「公用」がわけられているのです。

なお、営業車の中ですら「検査」の対象項目です。

上記の金銭や書類が車の中から発見されたらペナルティなのです。

●「副業」は禁じられる

銀行では「癒着」とか「信用情報の漏えい」というのは嫌われます。

だから給料が高かったり、転勤が多かったりするのです。

●私用の携帯電話やスマホの持ち込みは制限される

どこかの銀行で頻発した「芸能人の個人情報の流出」というのがありました。

たしか本人確認書類をコピーしたか写真に撮っていたという事案だったと思います。

また不正は個人の携帯電話を使うということが実際によくあったからです。

オフィスでは「部下や同僚がどんな内容の電話をしているのか?」ということにそば耳を立てていることもあります。

安易な応答で企業を倒産させてしまうことや不正に手を染めることもできてしまうからです。

●実家が取引先企業の場合は取引支店には配属されない

ある有力取引先のお嬢様が取引支店の預金係にいたことがありました。

ある時、不運にも彼女の実家の企業が倒産してしまったのです。

いろいろな事情があったのでしょうが、彼女はその日を境に休暇を取り退職してしまいました。

家族が保証人であったり、自宅が担保処分されたり、貸出金が延滞のままでは勤務を続けることは無理だったのでしょう。

「人事のいたずら」の部分はありますが、そういうこともあるのです。

長い年月の間には、社会構造も企業構造も変わりました。

過去の事情を知らない世代には「変なルール」に映ってしまうことも多々あります。

たしかに「歴史の遺物」になってしまったルールも数多くあります。

また、実際には「阿吽の呼吸」とか「暗黙の了解」で運用されているルールもたくさんあります。

「ルールのよしあし」を判定する時には合理的な説明がどの業界よりも求められてしまいます。

ネットで騒ぐ前に社内で有職故実と理屈と不合理性を確認してみることも必要です。

最近は少なくなりましたが、ルールが曖昧なために、

●犯罪に巻き込まれたり

●お亡くなりになったり

した方もある

ということも書き留めておきたいと思います。

想像以上にストイックな職場です。

著名大学を卒業なさった方でも「緩い」タイプの方の中には「仕事が嫌になる」ことも多いようです。

だから銀行員という仕事はおもしろかったりするのです。

銀行員はハイヒールは履かない [銀行(員)と付き合う法]

いろいろな動きの中で「オフィスでハイヒールを履きたくない」運動が起きているようです。

https://news.biglobe.ne.jp/domestic/0603/ym_190603_6606759915.html

https://www.bbc.com/japanese/48509662

私からすれば「そんな堅苦しい(足苦しい)」オフィスがあるのか?という思いです。

銀行では「ハイヒール」(ヒールの高い靴)は履きません。

理由は簡単です。

ああ見えても銀行員は作業が多いので「ヒールのある靴」では仕事になりません。

ヒールの高い靴を履いていたら「なんだその靴」状態です。

現金(特に硬貨)は重く、金庫から作業場に移動するキャスターを押すのも大変です。

足の指をけがした人もいるくらいです。

採用面接の時、ハイヒールとかヒールの高い靴を履いている方がお見えになると「この人わかっていないな」状態です。

他の業種、企業でも同じだと思います。

ハイヒールにこだわる企業があるなんて驚きです。

ファッション誌が「オフィスのおしゃれ」みたいな特集を組むことはあっても多くの企業はもう少し実利的なものにしているはずです。

ただ、あまりにも違和感があるものは業種によっては制約があるのではないでしょうか。。。

だって「お客様が見ていらっしゃるから」

https://news.biglobe.ne.jp/domestic/0603/ym_190603_6606759915.html

https://www.bbc.com/japanese/48509662

私からすれば「そんな堅苦しい(足苦しい)」オフィスがあるのか?という思いです。

銀行では「ハイヒール」(ヒールの高い靴)は履きません。

理由は簡単です。

ああ見えても銀行員は作業が多いので「ヒールのある靴」では仕事になりません。

ヒールの高い靴を履いていたら「なんだその靴」状態です。

現金(特に硬貨)は重く、金庫から作業場に移動するキャスターを押すのも大変です。

足の指をけがした人もいるくらいです。

採用面接の時、ハイヒールとかヒールの高い靴を履いている方がお見えになると「この人わかっていないな」状態です。

他の業種、企業でも同じだと思います。

ハイヒールにこだわる企業があるなんて驚きです。

ファッション誌が「オフィスのおしゃれ」みたいな特集を組むことはあっても多くの企業はもう少し実利的なものにしているはずです。

ただ、あまりにも違和感があるものは業種によっては制約があるのではないでしょうか。。。

だって「お客様が見ていらっしゃるから」

「テレビタレント」を銀行員が審査する [銀行(員)と付き合う法]

吉本芸人が反社会的勢力のパーティーに出席、しかも事務所を通さない闇営業として報酬をもらっていたことが問題になっています。

銀行員が社会正義の旗頭であるというつもりはありませんが、「こういう人たちに銀行はお金を貸すのか?」という視点で考えてみましょう。

銀行は皆様の大切なお金をご預金という形でお預かりし、それを束ねてお金が必要とする信用ある人たちに融資するという仕事をしています。

ですから「雨の日は傘を貸さず、晴れの日には傘を貸す」と例えられるほど「信用」についての判断は慎重です。

今回の場合は、「何に使うか?」という点は脇に置くことにし、

「返してくれるのか」

という一点についてのみ検討してみましょう。

1.収入は安定しているか?

できれば「収入増」を期待したいところですが、最低限でも「安定した収入」が望まれます。

いわゆる「一発芸」では将来の返済が不安です。

とくに「裸」を売り物にする芸人さんほど「飽き」が早いとも思えてしまいます。

2.得意分野はあるのか?

一時的にちやほやされた方でも得意分野がなければ「使い捨て」られてしまいます。

テレビ芸人ほど寿命が短いのかもしれません。

視聴率至上主義のテレビ業界での賞味期限はしれています。

3.ルールは守れるか?

今回のトラブルの特徴の一つに事務所を通さない「闇営業」問題があります。

「働き方改革」の流れの中、「副業」についても緩くなる方向にあるのかもしれませんが、本業、本職のマネジメントに隠し立てをした副業では「危ない橋」を渡るようなケースもきっと増えてくるでしょう。

ルールを守れない人というのは「返済ルール」も守れないとみられてしまいます。

4.「反社会的勢力」への取り組みにイージーな人ではないか?

銀行は極めて「社会性」「公共性」の強い商売です。

他方、「反社会的勢力」というのは文字通り「社会性」「公共性」の対極にあるものです。

「反社会的勢力」との付き合いの有無は大きなポイントとなります。

5.「言葉巧み」なだけではないか?

テレビタレントや芸人という皆さんの中には「言葉巧み」を商売になさっている方も多いと思います。

中には天性の才能をお持ちの方も数多くいらっしゃいます。

銀行が融資をする時は、この「言葉巧み」がデメリットになります。

客席やテレビ番組では「つじつまが合わない」話や「言葉軽い」話を売り物になさる方も多いと思いますが、「貸したお金を返してくれるか」という判断基準には不要どころか邪魔になります。

「一日待ってくれたら倍にして返す」のごときです。

6.「顔が広い」「知り合いが多い」ことがどう役立つのか?

「顔が広い」からこそ素直になれないタイプもあります。(かなりたくさんいらっしゃいます)

「知り合いが多い」のなら「そういう方からお金を借りてください」と言いたくなってしまいます。

「知り合い」であっても「核心」に触れることにはお手伝いしてくれる人は少ないからです。

さてさて、皆さんはどうお考えですか?

今回名前が挙がった人気タレントの方でも、少しすれば社会からは忘れられてしまいます。

そういうご商売だということをご理解ください。

銀行員が社会正義の旗頭であるというつもりはありませんが、「こういう人たちに銀行はお金を貸すのか?」という視点で考えてみましょう。

銀行は皆様の大切なお金をご預金という形でお預かりし、それを束ねてお金が必要とする信用ある人たちに融資するという仕事をしています。

ですから「雨の日は傘を貸さず、晴れの日には傘を貸す」と例えられるほど「信用」についての判断は慎重です。

今回の場合は、「何に使うか?」という点は脇に置くことにし、

「返してくれるのか」

という一点についてのみ検討してみましょう。

1.収入は安定しているか?

できれば「収入増」を期待したいところですが、最低限でも「安定した収入」が望まれます。

いわゆる「一発芸」では将来の返済が不安です。

とくに「裸」を売り物にする芸人さんほど「飽き」が早いとも思えてしまいます。

2.得意分野はあるのか?

一時的にちやほやされた方でも得意分野がなければ「使い捨て」られてしまいます。

テレビ芸人ほど寿命が短いのかもしれません。

視聴率至上主義のテレビ業界での賞味期限はしれています。

3.ルールは守れるか?

今回のトラブルの特徴の一つに事務所を通さない「闇営業」問題があります。

「働き方改革」の流れの中、「副業」についても緩くなる方向にあるのかもしれませんが、本業、本職のマネジメントに隠し立てをした副業では「危ない橋」を渡るようなケースもきっと増えてくるでしょう。

ルールを守れない人というのは「返済ルール」も守れないとみられてしまいます。

4.「反社会的勢力」への取り組みにイージーな人ではないか?

銀行は極めて「社会性」「公共性」の強い商売です。

他方、「反社会的勢力」というのは文字通り「社会性」「公共性」の対極にあるものです。

「反社会的勢力」との付き合いの有無は大きなポイントとなります。

5.「言葉巧み」なだけではないか?

テレビタレントや芸人という皆さんの中には「言葉巧み」を商売になさっている方も多いと思います。

中には天性の才能をお持ちの方も数多くいらっしゃいます。

銀行が融資をする時は、この「言葉巧み」がデメリットになります。

客席やテレビ番組では「つじつまが合わない」話や「言葉軽い」話を売り物になさる方も多いと思いますが、「貸したお金を返してくれるか」という判断基準には不要どころか邪魔になります。

「一日待ってくれたら倍にして返す」のごときです。

6.「顔が広い」「知り合いが多い」ことがどう役立つのか?

「顔が広い」からこそ素直になれないタイプもあります。(かなりたくさんいらっしゃいます)

「知り合いが多い」のなら「そういう方からお金を借りてください」と言いたくなってしまいます。

「知り合い」であっても「核心」に触れることにはお手伝いしてくれる人は少ないからです。

さてさて、皆さんはどうお考えですか?

今回名前が挙がった人気タレントの方でも、少しすれば社会からは忘れられてしまいます。

そういうご商売だということをご理解ください。

「お金を介したコンサルタント」だった銀行 [銀行(員)と付き合う法]

最近は倒産がずいぶん減ったようです。

「夜逃げ」とか「銀行に家をとられた」などと言う言葉も聞かなくなりました。

実際には「閉店」したり看板や様子が変わっているところもかなりありますので「倒産もどき」「事業からの撤退」というのは相応にあるようです。

おそらく「廃業」といった形でマーケットから消えているのでしょう。

今思えば、銀行の大きな仕事(役割)はコンサルタントでした。

ふつうのコンサルタントと違うのは、銀行が「お金」の融通を「餌(えさ)」というか「切り札」にしていましたので、納得していなくても(しぶしぶでも)従わざるを得ないというのが実状のようでした。

※預金者の場合は「金利が高ければ」素直なお客様でした。

銀行というのは

●たくさんの預金者からたくさんのお金を集め

●その資金をまとめて事業者に貸す

●貸出金利で収益を上げ預金者に還元する

というお金の融通業者でした。

為替などの仕事もありますが金融サービス業務の一環ですから、今の世の中は簡単にパート労働化、機械化、AI化したのです。

銀行には「預金者に利益を還元する」という重要な役目がありましたから、

●返済可能性の低い事業(ビジネス)には貸さない

●取り立てが厳しい

ということと裏腹でした。

今の世の中、「倒産が少ない」というのは「銀行の貸出が伸びていない」ことの裏返しで「銀行が倒産の引き金を引くことが減った」ということなのでしょう。

ここに銀行の地盤沈下の現状があります。

「低金利」=「資金調達が容易」という情勢もあるのでしょう

いつの間にか「取り立ての厳しい銀行でお金を借りなくても商売ができる」世の中になってしまったのです。

税金が補助金となって交付されている「地方創生」事業の多くが上手くいかないのは、

●取り立てにやかましい人がいない

●返済を前提にしない資金なので必死に儲けよう(お金を稼ごう)という意識がない

ということがいちばんの原因なのでしょう。

地方で行われている「地方創生」の現状を見ると、「その事業には銀行はお金を貸さないよ」「銀行から借りるのならもっと意見を言わせてもらうよ」という姿が見えてきます。

これでは誰も儲からないし(経済的に豊かにならないし)、うまくいかないし、役にも立たないということが各地で起きているのです。

「夜逃げ」とか「銀行に家をとられた」などと言う言葉も聞かなくなりました。

実際には「閉店」したり看板や様子が変わっているところもかなりありますので「倒産もどき」「事業からの撤退」というのは相応にあるようです。

おそらく「廃業」といった形でマーケットから消えているのでしょう。

今思えば、銀行の大きな仕事(役割)はコンサルタントでした。

ふつうのコンサルタントと違うのは、銀行が「お金」の融通を「餌(えさ)」というか「切り札」にしていましたので、納得していなくても(しぶしぶでも)従わざるを得ないというのが実状のようでした。

※預金者の場合は「金利が高ければ」素直なお客様でした。

銀行というのは

●たくさんの預金者からたくさんのお金を集め

●その資金をまとめて事業者に貸す

●貸出金利で収益を上げ預金者に還元する

というお金の融通業者でした。

為替などの仕事もありますが金融サービス業務の一環ですから、今の世の中は簡単にパート労働化、機械化、AI化したのです。

銀行には「預金者に利益を還元する」という重要な役目がありましたから、

●返済可能性の低い事業(ビジネス)には貸さない

●取り立てが厳しい

ということと裏腹でした。

今の世の中、「倒産が少ない」というのは「銀行の貸出が伸びていない」ことの裏返しで「銀行が倒産の引き金を引くことが減った」ということなのでしょう。

ここに銀行の地盤沈下の現状があります。

「低金利」=「資金調達が容易」という情勢もあるのでしょう

いつの間にか「取り立ての厳しい銀行でお金を借りなくても商売ができる」世の中になってしまったのです。

税金が補助金となって交付されている「地方創生」事業の多くが上手くいかないのは、

●取り立てにやかましい人がいない

●返済を前提にしない資金なので必死に儲けよう(お金を稼ごう)という意識がない

ということがいちばんの原因なのでしょう。

地方で行われている「地方創生」の現状を見ると、「その事業には銀行はお金を貸さないよ」「銀行から借りるのならもっと意見を言わせてもらうよ」という姿が見えてきます。

これでは誰も儲からないし(経済的に豊かにならないし)、うまくいかないし、役にも立たないということが各地で起きているのです。

「郵便局」は金融知識のレベルアップを! [銀行(員)と付き合う法]

先日、郵便局の店頭でお金を引き出しました。

ATM全盛の時代ですが、事情があって店頭で引き出し処理を行いました。

そこで気になることが。。。。

1.名前は呼んでほしくない

受付番号を取って現金の引出しの手続きを取って待っていたら「名前」を呼ばれてしまいました。

大きな銀行ならいざ知らず、狭い場所にカウンターのある郵便局では名前を呼ばれると他のお客様に聞こえてしまいます。

まぁ、病院などでは一般的に名前を呼ばれますからここは微妙ですが、少し工夫がいるようです。

2.伝票に口座番号を書く欄がない

最近はややこしいお客様も増えましたから、手続きを複雑にするということも必要です。

「高齢者が多いから簡素化なさっているのかな?」とは思いましたが、金融被害の被害者は高齢者に多いようですから、手続きを丁寧にすることではチェックをかける必要があります。

これが郵便局の「払戻請求書」ですが、口座番号を記入する欄がありません。

3.店頭で「帯封」をするな

銀行では100万円単位のお金は紙の帯で括ってある(帯封と言います)と思いますが、ここは店頭のお客様によく見える機械でその都度括るようです。

狭い店頭だけに、「お金の受け渡しを他の人に見られないようにする」のも必要です。

これでは「あの客に100万円を渡すのだから」と皆さんに見えてしまいます。

また、事前に準備しておけば客待ち時間も減るとともにお金の管理も容易なはずです。

何かと話題の「日本郵政」ですが、現場の「郵便局」の作業ぶりが「銀行とどう違うのか?」「保険会社と何が違うのか?」という比較が必要だと思います。

「郵便局はお役所だから」というのは昔々のお話です。

もっとも店頭でお金を100万円単位で引き下ろす人も少ないのかもしれません。

時代はずいぶん変わりましたから私が言っていることが正しいかどうかはよくわかりませんが、

・どんなリスクがあるのか?

・コンプライアンス上妥当かどうか?

と言った現場での検証も必要ではないでしょうか!

ある銀行の「クールビズ」 [銀行(員)と付き合う法]

先日ある大手銀行に行った時のことでした。

窓口で対応していただいた若手男性行員君(おそらく新人)の身なりがどうも変です。

クールビズで、ネクタイをしていないのは許すとしても、「ボタンをはずして上着を着る」と言うチンピラファッションです。

「それだと暑いし仕事もやりにくいよね」

とこっそり声をかけると、

「そうなんですよ。僕は汗っかきなので暑いし困っています」

とも。

「私が支店長なり役員なら『上着を脱いでさわやかに』と号令をかけるけどね」

と言うと件の彼はニヤニヤしていました。

とかく「雲の上の人」と言うのは、

・体裁重視

・過去の思い出や価値観でみてしまう

ことが多いようです。

「クールビズ」と言う言葉がすっかり定着した今、さらなる工夫をしようとしない企業文化に辟易です。

「クールビズの基本はどこにあったのか?」と聞いてみたくなりました。

これでは日本の発展には限界ができてしまう。

窓口で対応していただいた若手男性行員君(おそらく新人)の身なりがどうも変です。

クールビズで、ネクタイをしていないのは許すとしても、「ボタンをはずして上着を着る」と言うチンピラファッションです。

「それだと暑いし仕事もやりにくいよね」

とこっそり声をかけると、

「そうなんですよ。僕は汗っかきなので暑いし困っています」

とも。

「私が支店長なり役員なら『上着を脱いでさわやかに』と号令をかけるけどね」

と言うと件の彼はニヤニヤしていました。

とかく「雲の上の人」と言うのは、

・体裁重視

・過去の思い出や価値観でみてしまう

ことが多いようです。

「クールビズ」と言う言葉がすっかり定着した今、さらなる工夫をしようとしない企業文化に辟易です。

「クールビズの基本はどこにあったのか?」と聞いてみたくなりました。

これでは日本の発展には限界ができてしまう。

銀行員の夏休み [銀行(員)と付き合う法]

意外と思われるかもしれませんが銀行員は「休暇取得」が増えました。

かつては、

●12月31日の夜まで残業している

●休日出勤(ただ働き)

●サービス残業(ただ働き)

●風呂敷残業(ただ働き)

●早出(ただ働き)

等々が当たり前のような世界でしたが、今ではすっかり法令順守(コンプライアンス)の世界です。

●1週間の連続休暇を必ず取る

●四半期に一度以上週末とくっつけた連続休暇を取る

●パソコンのONとOFFの時間で勤務時間が決まる

●セキュリティのセット時刻と作業時間の照合が行われる

●休暇・出張日の押印齟齬のチェック(休暇のはずなのに稟議を起案していたり、処理伝票がある等)

とても細かい勤怠管理になっています。

そのため事前に3か月先までの休暇予定を提出し、小刻みに修正していく仕組みです。

海外旅行などにも行きやすくなりました。

これというのも「働き方改革」の流れに沿ったというよりも、

●「金融庁の検査」では、長期休暇を取っていないもののリスト提出

●「労働基準監督署の調査」では、サービス残業のチェック

が行われてしまうことが発端でした。

そうこうしているうちに、

●「個人情報の管理」の要請から、

・銀行内の書類の持ち出し禁止

・私物の構内持ち込み禁止

●「AI化・IT化」の進展で

・銀行内でしか仕事ができない

・そもそも仕事が減った

●「健康管理」の要請から

・休暇の取得増

・残業の大幅削減

になった

という事情もあります。

かつては黒カバンの「とっちゃん坊や」のイメージが強かった銀行員もスマートなイケメンが増えて行ったのです。

また、残業が減ったことから「給料が減った」と部下からお叱りを受けることがありました。

ところで銀行員には面白い休暇取得の傾向があります。

たとえば「お盆だからと言って帰省する人は少なく、7~9月の間で1週間以上の休暇を取る」人が多いようです。

●地元採用の女子行員の場合は「お盆は暇なのでわざわざ休むこともない、あとでゆっくり旅行に行く」などと言う合理的な考えの方も多いようです。

●転勤の多い総合職の場合は「お子さんの都合に合わせてゆっくり休む」と言う人も多いようです。

●結果、暇なお盆の時期に休暇を取ることが増えました。

おそらく「働き方改革」の先を行っている業態かもしれません。

ただ、20年くらい前から「働き方」に別の大きな変化が起きてしまいました。

「病人が増えた」「うつ症状が増えた」「中途退職が増えた」

ということです。

原因はいろいろあるのでしょうが、私が見る限りでは、

●豊かな時代に育った若者はどうも「打たれ弱く」、昔と違い、何かあると「パワハラ」認定してしまうため上司もアドバイスがしづらくなった=たたきあげて育たない。

●「大学は出たけれど」が増え、どちらかと言うと幼稚化が進んでいる。

●「銀行業務検定」「保険・損害保険」「証券業務」「運転免許」等の資格取得が義務化そして「通信教育」「e-ラーンイング」が推奨されており、手を抜くと「あの程度の問題でも不合格」とか「ついていけない」人も増えています。

●学生時代スマホばかり使っていて、パソコンが使えないという人も多いようです。

●企業の大人担当者や経営者と会話ができない(ビジネスの常識がない)人もありがちです。

●法学部をでていても法律やルールに従った仕事ができない。

こうなると、どんなに有名な大学を出ていても行き詰まってしまう人が増えてしまいことにもなってしまいます。

おそらく「就活戦線」では難関の方でしょうが、応用力がなく、努力を怠るタイプにはずたずたにプライドを傷つけられてしまうことになってしまいます。

結果、「うつ」が増え「転職」組も以前比べるとはるかに多くなっています。

銀行のような大きな組織では、機械化の進展もあり、店舗の統合や人員削減が頻繁に行われていきます。

困るのは、人員削減には「うつ」で療養中の人は対象になりませんので、人員削減人数以上に実働人員は大きく減ってしまうことになってしまいます。

そこに「優秀なやつ」が転職退職してしまうと代えが利かないという問題もあります。

霞が関の官僚とこういう話をすると霞が関の省庁でも「同じような悩み」があるようです。

銀行がそれでも何とか運営できているのは、

●互換性の強化

●多能化

●応援体制づくり

●組織で対応する

●向き合う姿勢は「ストイック」

ということを日常的にやっているからではないでしょうか。

かつては、

●12月31日の夜まで残業している

●休日出勤(ただ働き)

●サービス残業(ただ働き)

●風呂敷残業(ただ働き)

●早出(ただ働き)

等々が当たり前のような世界でしたが、今ではすっかり法令順守(コンプライアンス)の世界です。

●1週間の連続休暇を必ず取る

●四半期に一度以上週末とくっつけた連続休暇を取る

●パソコンのONとOFFの時間で勤務時間が決まる

●セキュリティのセット時刻と作業時間の照合が行われる

●休暇・出張日の押印齟齬のチェック(休暇のはずなのに稟議を起案していたり、処理伝票がある等)

とても細かい勤怠管理になっています。

そのため事前に3か月先までの休暇予定を提出し、小刻みに修正していく仕組みです。

海外旅行などにも行きやすくなりました。

これというのも「働き方改革」の流れに沿ったというよりも、

●「金融庁の検査」では、長期休暇を取っていないもののリスト提出

●「労働基準監督署の調査」では、サービス残業のチェック

が行われてしまうことが発端でした。

そうこうしているうちに、

●「個人情報の管理」の要請から、

・銀行内の書類の持ち出し禁止

・私物の構内持ち込み禁止

●「AI化・IT化」の進展で

・銀行内でしか仕事ができない

・そもそも仕事が減った

●「健康管理」の要請から

・休暇の取得増

・残業の大幅削減

になった

という事情もあります。

かつては黒カバンの「とっちゃん坊や」のイメージが強かった銀行員もスマートなイケメンが増えて行ったのです。

また、残業が減ったことから「給料が減った」と部下からお叱りを受けることがありました。

ところで銀行員には面白い休暇取得の傾向があります。

たとえば「お盆だからと言って帰省する人は少なく、7~9月の間で1週間以上の休暇を取る」人が多いようです。

●地元採用の女子行員の場合は「お盆は暇なのでわざわざ休むこともない、あとでゆっくり旅行に行く」などと言う合理的な考えの方も多いようです。

●転勤の多い総合職の場合は「お子さんの都合に合わせてゆっくり休む」と言う人も多いようです。

●結果、暇なお盆の時期に休暇を取ることが増えました。

おそらく「働き方改革」の先を行っている業態かもしれません。

ただ、20年くらい前から「働き方」に別の大きな変化が起きてしまいました。

「病人が増えた」「うつ症状が増えた」「中途退職が増えた」

ということです。

原因はいろいろあるのでしょうが、私が見る限りでは、

●豊かな時代に育った若者はどうも「打たれ弱く」、昔と違い、何かあると「パワハラ」認定してしまうため上司もアドバイスがしづらくなった=たたきあげて育たない。

●「大学は出たけれど」が増え、どちらかと言うと幼稚化が進んでいる。

●「銀行業務検定」「保険・損害保険」「証券業務」「運転免許」等の資格取得が義務化そして「通信教育」「e-ラーンイング」が推奨されており、手を抜くと「あの程度の問題でも不合格」とか「ついていけない」人も増えています。

●学生時代スマホばかり使っていて、パソコンが使えないという人も多いようです。

●企業の大人担当者や経営者と会話ができない(ビジネスの常識がない)人もありがちです。

●法学部をでていても法律やルールに従った仕事ができない。

こうなると、どんなに有名な大学を出ていても行き詰まってしまう人が増えてしまいことにもなってしまいます。

おそらく「就活戦線」では難関の方でしょうが、応用力がなく、努力を怠るタイプにはずたずたにプライドを傷つけられてしまうことになってしまいます。

結果、「うつ」が増え「転職」組も以前比べるとはるかに多くなっています。

銀行のような大きな組織では、機械化の進展もあり、店舗の統合や人員削減が頻繁に行われていきます。

困るのは、人員削減には「うつ」で療養中の人は対象になりませんので、人員削減人数以上に実働人員は大きく減ってしまうことになってしまいます。

そこに「優秀なやつ」が転職退職してしまうと代えが利かないという問題もあります。

霞が関の官僚とこういう話をすると霞が関の省庁でも「同じような悩み」があるようです。

銀行がそれでも何とか運営できているのは、

●互換性の強化

●多能化

●応援体制づくり

●組織で対応する

●向き合う姿勢は「ストイック」

ということを日常的にやっているからではないでしょうか。

身近にある「リスク」に気づくかどうか [銀行(員)と付き合う法]

一昔前、銀行員と言えば

●堅い

●堅苦しい

●細かい

などと形容されたものでした。

当時から、銀行員は、

●金銭紛失リスク

~1円でも合わないと厳しい追及がある

●返済リスク

~貸出金が返済されない

●金利変動リスク

~調達金利と運用金利のミスマッチ

●価格変動リスク

~国債価格や株価の変動リスク

●事務リスク

~「現金その場かぎり」の職場の緊張感

●システムリスク

~コンピュータが止まったらどうにもできない

等々の数々のリスクにさらされていて「リスク管理」「自主点検」「照合」などという言葉と毎日向き合っています。

※「事故や感染症で誰も出勤しない」という不安もあります。

まぁ、外からは見えない銀行員の働きぶりの一端ですが、今回の新型コロナの感染防止策の議論の時、

●それはどういうリスクがあるのか?

●リスク認識をしたら「自主点検」はしないのか?

●リスクを軽減するためにはどうすればいいのか?

ということがどこにもないような気がしてしまいます。

別に銀行員に限らなくても、

●爆発物を取り扱っている工場・現場

●有害物質を取り扱っている工場・現場

●大型クレーンや歯車などのある工場・現場

等々、見ただけで「危ない所かも」というところはそれなりにあります。

だから多くの工場や現場には「安全第一」という標語が掲げてあるのです。

政治家やマスコミの新型コロナの取り上げ方の中に「人命第一」という言葉が掲げてあるのか?

特にマスコミは「たいへんだ!たいへんだ!」と「あれはダメだ」ばかりです。

そんな視点で見れば新型コロナに向き合う人たちの向き合い方の軽重も見えてくるかのようです。

●堅い

●堅苦しい

●細かい

などと形容されたものでした。

当時から、銀行員は、

●金銭紛失リスク

~1円でも合わないと厳しい追及がある

●返済リスク

~貸出金が返済されない

●金利変動リスク

~調達金利と運用金利のミスマッチ

●価格変動リスク

~国債価格や株価の変動リスク

●事務リスク

~「現金その場かぎり」の職場の緊張感

●システムリスク

~コンピュータが止まったらどうにもできない

等々の数々のリスクにさらされていて「リスク管理」「自主点検」「照合」などという言葉と毎日向き合っています。

※「事故や感染症で誰も出勤しない」という不安もあります。

まぁ、外からは見えない銀行員の働きぶりの一端ですが、今回の新型コロナの感染防止策の議論の時、

●それはどういうリスクがあるのか?

●リスク認識をしたら「自主点検」はしないのか?

●リスクを軽減するためにはどうすればいいのか?

ということがどこにもないような気がしてしまいます。

別に銀行員に限らなくても、

●爆発物を取り扱っている工場・現場

●有害物質を取り扱っている工場・現場

●大型クレーンや歯車などのある工場・現場

等々、見ただけで「危ない所かも」というところはそれなりにあります。

だから多くの工場や現場には「安全第一」という標語が掲げてあるのです。

政治家やマスコミの新型コロナの取り上げ方の中に「人命第一」という言葉が掲げてあるのか?

特にマスコミは「たいへんだ!たいへんだ!」と「あれはダメだ」ばかりです。

そんな視点で見れば新型コロナに向き合う人たちの向き合い方の軽重も見えてくるかのようです。

「補助金」は銀行経由に [銀行(員)と付き合う法]

「大手銀の行員・OBを1000人規模で地銀に派遣へ…政府が新制度」

と言う記事が昨日(2020.12.02)の読売新聞朝刊に載っていました。

銀行員の仕事について久しぶりに見る新聞記事です。

大手銀行のリストラか? 地方銀行の人材補強なのか? いろいろな見方もあるでしょう。

いわゆる「ふるさと人事」のようなものであったり、「移住」狙いもあったりと興味深い記事ではありました。

しかしながら銀行の仕事はずいぶん減りました。

機械で置き換わった部分もあります。

補助金やクラウドファンディングなどで銀行の役割も減りました。

もし、銀行の持つ力を政府が活かしたいと思うのなら、

「補助金は銀行経由で交付する」

と言う方策が絶対必要です。

今の補助金の交付制度については、

●必要額の妥当性の検証がない

●補助金の有意義な使われ方がなされているかの検証がない

●補助金受領者の生活や企業力が向上したかの検証がない

と、いわゆる垂れ流しなのです。

これでは「税金を水のように砂の上に撒く」ような結果になってしまいがちです。

機械で置き換わるような仕事を人手に戻すような愚を繰り返すわけにはいきません。

銀行の本来の仕事の一つは「経営のパートナー」としての役目です。

いわば「経営コンサルタント」と「社外監査役」のような役割もあります。

銀行員の持つ本来の力を活かさない手はありません。

若いときは大都会の銀行で、そして「ふるさとに帰る」と言う働き方もあるでしょう。

銀行員がどんな仕事をやっているのかご存じない方も多いと思います。

「活かせ!銀行員」と言うことでしょうか。

実は「ゆうちょ銀行」にも派遣すれば金融機関の敷居がもっと低くなるかもしれません。

と言う記事が昨日(2020.12.02)の読売新聞朝刊に載っていました。

銀行員の仕事について久しぶりに見る新聞記事です。

大手銀行のリストラか? 地方銀行の人材補強なのか? いろいろな見方もあるでしょう。

いわゆる「ふるさと人事」のようなものであったり、「移住」狙いもあったりと興味深い記事ではありました。

しかしながら銀行の仕事はずいぶん減りました。

機械で置き換わった部分もあります。

補助金やクラウドファンディングなどで銀行の役割も減りました。

もし、銀行の持つ力を政府が活かしたいと思うのなら、

「補助金は銀行経由で交付する」

と言う方策が絶対必要です。

今の補助金の交付制度については、

●必要額の妥当性の検証がない

●補助金の有意義な使われ方がなされているかの検証がない

●補助金受領者の生活や企業力が向上したかの検証がない

と、いわゆる垂れ流しなのです。

これでは「税金を水のように砂の上に撒く」ような結果になってしまいがちです。

機械で置き換わるような仕事を人手に戻すような愚を繰り返すわけにはいきません。

銀行の本来の仕事の一つは「経営のパートナー」としての役目です。

いわば「経営コンサルタント」と「社外監査役」のような役割もあります。

銀行員の持つ本来の力を活かさない手はありません。

若いときは大都会の銀行で、そして「ふるさとに帰る」と言う働き方もあるでしょう。

銀行員がどんな仕事をやっているのかご存じない方も多いと思います。

「活かせ!銀行員」と言うことでしょうか。

実は「ゆうちょ銀行」にも派遣すれば金融機関の敷居がもっと低くなるかもしれません。